Đường phân bổ vốn (Capital Allocation Line - CAL) là gì?

Mục Lục

Đường phân bổ vốn (Capital Allocation Line - CAL)

Đường phân bổ vốn trong tiếng Anh là Capital Allocation Line, viết tắt là CAL. Đường phân bổ vốn (CAL), còn được gọi là liên kết thị trường vốn (CML), là một đường được tạo ra trên đồ thị của tất cả các kết hợp có thể có của tài sản rủi ro và tài sản phi rủi ro.

Nói cách khác, đường phân bổ vốn là tập hợp các điểm thể hiện sự kết hợp giữa lợi nhuận và rủi ro của các danh mục đầu tư bao gồm tài sản rủi ro và phi rủi ro.

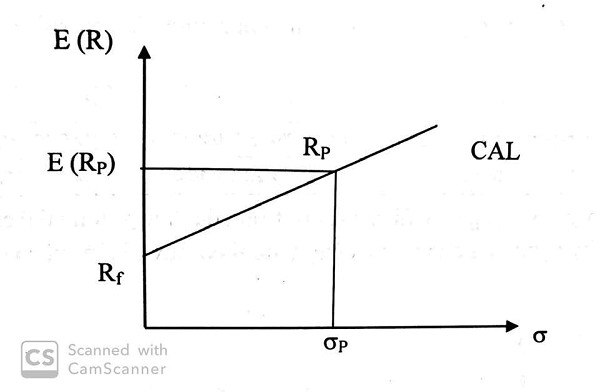

Đặc điểm của đường phân bổ vốn CAL

Nguồn: Giáo trình Phân tích đầu tư chứng khoán, NXB Đại học Kinh tế Quốc dân

- Về cơ bản đường phân bổ vốn CAL gồm có 4 đoạn:

+ Điểm F: là điểm tại đó nhà đầu tư chỉ nắm giữ tài sản phi rủi ro (y = 0), do đó độ lệch chuẩn của danh mục đầu tư bằng 0.

+ Đoạn từ F đến Rp là tập hợp tất cả các tài sản trong danh mục đầu tư bao gồm cả tài sản rủi ro và phi rủi ro (0 < y < 1).

+ Điểm Rp: danh mục chỉ bao gồm tài sản rủi ro (y = 1)

+ Đoạn từ Rp trở lên: tài sản rủi ro vượt quá vốn đầu tư của danh mục (y > 1), lúc này nhà đầu tư đi vay với lãi suất phi rủi ro để đầu tư vào tài sản rủi ro.

- Độ dốc của đường phân bổ vốn CAL (hệ số góc), kí hiệu là S, thể hiện sự tăng lên của tỉ suất lợi tức của danh mục đầu tư khi độ lệch chuẩn của tài sản rủi ro của danh mục tăng lên 1 đơn vị.

Do đó, độ dốc của đường phân bổ vốn còn được gọi là tỉ lệ phần bù rủi ro, hay còn được gọi là hệ số Sharpe.

S = (E(Rc) - Rf)/ σc

Trong đó:

- C: Danh mục đầu tư tổng thể

- E(Rc): Lợi tức kì vọng của danh mục đầu tư tổng thể. Công thức xác định:

E(Rc) = y x E(Rp) + (1 - y) x Rf

+ E(Rp): Lợi tức kì vọng trên danh mục đầu tư P

+ Rf: Lợi tức trên tài sản phi rủi ro

- σc: Độ lệch tiêu chuẩn của danh mục đầu tư tổng thể

σc = y x σp (2)

+ σp: Độ lệch tiêu chuẩn của danh mục đầu tư

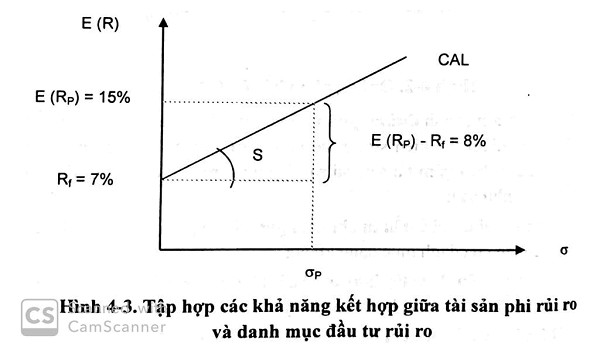

Ví dụ

Một danh mục đầu tư bao gồm hai tài sản rủi ro và phi rủi ro với các số liệu như sau:

E(Rp) = 15%

σp = 22%

Rf= 7%

Giả sử tỉ trọng của danh mục đầu tư rủi ro thay đổi như sau:

| y | 0 | 0,5 | 0,75 | 1 |

|---|---|---|---|---|

| E(Rc) | 0x15%+1x7%=7% | 0,5x15%+0,5x7%=11% | 0,75x15%+0,25x7%=13% | 1x15%+0x7%=15% |

| σc | 0x22%=0% | 0,5x22%=11% | 0,75x22%=16,5% | 1x22%=22% |

Nguồn: Giáo trình Phân tích đầu tư chứng khoán, NXB Đại học Kinh tế Quốc dân

Như vậy tỉ trọng tài sản rủi ro trong danh mục tổng thể càng tăng thì lợi tức kì vọng của danh mục cũng tăng theo, tuy nhiên rủi ro của doanh mục sẽ càng lớn.

(Tài liệu tham khảo: Giáo trình Phân tích đầu tư chứng khoán, NXB Đại học Kinh tế Quốc dân; Capital Allocation Line (CAL), Investopedia)