Cổ phiếu quĩ (Treasury shares) là gì?

Cổ phiếu quĩ (Treasury shares/Treasury stock)

Cổ phiếu quĩ trong tiếng Anh là Treasury shares hoặc Treasury stock.

Cổ phiếu quĩ là cổ phiếu do công ty phát hành và được mua lại bởi chính công ty phát hành bằng nguồn vốn hợp pháp, nhưng nó không bị huỷ bỏ và sẽ được tái phát hành trở lại trong khoảng thời gian theo qui định của pháp luật về chứng khoán.

Điểm khác biệt của cổ phiếu quĩ với cổ phiếu phổ thông:

- Các cổ phiếu quĩ do công ty giữ không được nhận cổ tức, không có quyền biểu quyết và quyền mua cổ phiếu mới hay tham gia chia phần tài sản khi công ty giải thể

- Tổng số cổ phiếu quĩ không được phép vượt quá tỉ lệ vốn hóa mà luật pháp qui định

- Khi chia cổ tức cho các cổ phần, cổ phiếu quĩ đang do công ty nắm giữ được coi là cổ phiếu chưa bán

- Việc công ty mua cổ phiếu đang lưu hành sẽ làm giảm nguồn vốn chủ sở hữu hay giá trị sổ sách của công ty một lượng bằng giá trị cổ phiếu công ty đã mua vào

- Khi công ty bán ra số cổ phiếu quĩ đó, giá trị sổ sách của công ty sẽ tăng lên một lượng bằng giá trị cổ phiếu công ty bán ra. Chênh lệch giữa hai khoản đó được ghi vào thặng dư vốn cổ phần của công ty

Nguyên tắc kế toán

- Trị giá cổ phiếu quĩ được phản ánh theo giá thực tế bao gồm giá mua lại và các chi phí liên quan trực tiếp đến việc mua lại

- TK 419 không phản ánh trị giá cổ phiếu mà công ty mua của các công ty cổ phần khác vì mục đích đầu tư

- Trường hợp công ty mua lại cổ phiếu của chính mình phát hành nhằm muc đích thu hồi cổ phiếu để hủy bỏ vĩnh viễn ngay khi mua vào thì giá trị cổ phiếu mua vào không được ghi vào TK 419 mà phải ghi giảm vốn góp

- Trị giá của cổ phiếu quĩ khi tái phát hành hoặc khi sử dụng để trả cổ tức, thưởng… được tính theo phương pháp bình quân gia quyền

- Khi lập BCTC, trị giá thực tế của cổ phiếu quĩ được ghi giảm nguồn vốn kinh doanh trên bảng cân đối kế toán bằng cách ghi số âm

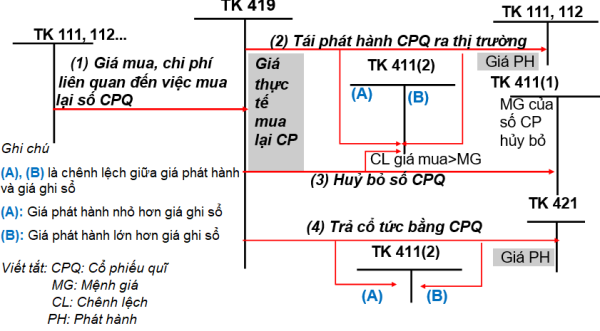

Tài khoản sử dụng TK 419 – Cổ phiếu quĩ

Bên nợ: Trị giá thực tế cổ phiếu quĩ khi mua vào

Bên Có: Trị giá thực tế cổ phiếu quĩ được tái phát hành, chia cổ tức hoặc huỷ bỏ

Số dư bên Nợ: Trị giá thực tế cổ phiếu quĩ hiện đang do công ty nắm giữ

Sơ đồ hạch toán theo thông tư 200/2014/TT-BTC

Ví dụ

Năm 2019, công ty A có các nghiệp vụ liên quan đến cổ phiếu quĩ như sau:

1. Công ty A mua lại 10.000 cổ phiếu do chính công ty phát hành với giá mua lại là 120.000 đồng/cổ phần, đã thanh toán bằng chuyển khoản. Chi phí liên quan đến việc mua lại cổ phiếu là 10.000.000 đồng đã thanh toán bằng tiền mặt.

2. Công ty A tái phát hành 10.000 cổ phiếu quĩ với giá tái phát hành là 130.000 đồng/cổ phần, đã thu tiền bằng chuyển khoản. Biết giá mua lại số cổ phiếu trên là 120.000 đồng/cổ phần. (Tái phát hành cổ phiếu quĩ ra thị trường với giá cao hơn giá thực tế mua về)

3. Hủy bỏ 10.000 cổ phiếu quĩ với mệnh giá 100.000 đồng/cổ phần, giá mua lại số cổ phiếu trên là 120.000 đồng/cổ phần (Hủy bỏ sau ngày mua)

Kế toán hạch toán:

1. Nợ TK 419: 10.000 * 120.000 + 10.000.000 = 1.210.000.000

Có TK 112(1): 1.200.000.000

Có TK 111(1): 10.000.000

2. Nợ TK 112(1): 1.300.000.000

Có TK 419: 1.200.000.000

Có TK 411(2): 100.000.000

3. Nợ TK 411(1): 1.000.000.000

Nợ TK 411(2): 200.000.000

Có TK 419: 1.200.000.000

(Nguồn tham khảo: Giáo trình Kế toán tài chính 2, Học viện Tài chính)