Chỉ số thanh khoản (Liquidity Ratio) là gì? Ý nghĩa và các loại chỉ số thanh khoản thường gặp

Mục Lục

Chỉ số thanh khoản

Chỉ số thanh khoản trong tiếng Anh là Liquidity Ratio.

Chỉ số thanh khoản là một nhóm số liệu tài chính quan trọng được sử dụng để xác định khả năng trả nợ của con nợ trong ngắn hạn mà không cần phải huy động vốn bên ngoài.

Chỉ số thanh khoản đo lường khả năng đáp ứng các nghĩa vụ nợ và biên độ an toàn của công ty thông qua việc tính toán các số liệu bao gồm Tỉ lệ thanh toán ngắn hạn (Current ratio), Tỉ lệ thanh toán nhanh (Quick ratio) và Tỉ lệ dòng tiền từ hoạt động kinh doanh (Operating cash flow ratio).

Chỉ số thanh khoản còn được gọi là hệ số khả năng thanh toán nợ ngắn hạn.

Đặc điểm của Chỉ số thanh khoản

Thanh khoản là khả năng chuyển đổi tài sản thành tiền nhanh chóng và dễ dàng. Chỉ số thanh khoản có giá trị nhất khi chúng được sử dụng ở dạng so sánh.

Ví dụ, khi phân tích nội bộ, nhìn chung, chỉ số thanh khoản cao hơn cho thấy một công ty có tính thanh khoản cao hơn và có khả năng trả nợ tốt hơn cho các khoản nợ tồn đọng.

Khi phân tích bên ngoài, liên quan đến việc so sánh chỉ số thanh khoản của công ty này với công ty khác hoặc toàn bộ ngành. Chỉ số này rất hữu ích để so sánh vị thế chiến lược của công ty so với các đối thủ cạnh tranh khi thiết lập mục tiêu chuẩn.

Phân tích chỉ số thanh khoản có thể không hiệu quả khi xem xét giữa các ngành công nghiệp với nhau, vì các doanh nghiệp khác nhau đòi hỏi các cấu trúc tài chính khác nhau. Phân tích chỉ số thanh khoản sẽ ít hiệu quả hơn khi so sánh các doanh nghiệp có qui mô khác nhau ở các vị trí địa lí khác nhau.

Các Chỉ số thanh khoản thường gặp

Tỉ lệ thanh toán ngắn hạn

Tỉ lệ thanh toán hiện tại (Current ratio) đo lường khả năng thanh toán các khoản nợ hiện tại của công ty (phải trả trong vòng một năm) bằng các tài sản ngắn hạn như tiền mặt, các khoản phải thu và hàng tồn kho.

Tỉ lệ này càng cao, thì vị thế thanh khoản của công ty càng tốt:

Tỉ lệ thanh toán ngắn hạn = Tài sản ngắn hạn / Nợ phải trả ngắn hạn

Tỉ lệ thanh toán nhanh

Tỉ lệ thanh toán nhanh (Quick ratio) đo lường khả năng đáp ứng các nghĩa vụ nợ ngắn hạn của công ty bằng các tài sản có tính thanh khoản cao nhất

Tỉ lệ thanh toán nhanh = (Tiền và các khoản tương đương tiền + Chứng khoán thị trường + Khoản phải thu) / Nợ ngắn hạn

Hay:

Tỉ lệ thanh toán nhanh = (Tài sản ngắn hạn - Hàng tồn kho - Chi phí trả trước) / Nợ ngắn hạn

Thời gian thu hồi tiền hàng tồn đọng

Thời gian thu hồi tiền hàng tồn đọng (Days Sales Outstanding - DSO) là số ngày trung bình mà một công ty cần để thu hồi lại các khoản thanh toán tiền hàng sau khi đã bán được hàng.

DSO cao hơn có nghĩa là một công ty đang mất quá nhiều thời gian để thu tiền thanh toán và đang buộc vốn vào các khoản phải thu. DSO thường được tính hàng qui hoặc hàng năm:

DSO = Tài khoản phải thu trung bình / Doanh thu mỗi ngày

Khủng hoảng thanh khoản

Khủng hoảng thanh khoản có thể phát sinh ngay cả tại các công ty khỏe mạnh nếu hoàn cảnh phát sinh khiến họ gặp khó khăn trong việc đáp ứng các nghĩa vụ nợ ngắn hạn như trả nợ và trả lương cho nhân viên.

Trừ khi hệ thống tài chính rơi vào khủng hoảng tín dụng, thì cuộc khủng hoảng thanh khoản đặc thù của công ty có thể được giải quyết tương đối dễ dàng bằng cách bơm thanh khoản, miễn là công ty có khả năng thanh toán.Điều này là do công ty có thể bảo đảm bằng một số tài sản nếu bị áp lực thanh khoản.

Sự khác biệt giữa Chỉ số thanh khoản và Chỉ số khả năng thanh toán

Trái ngược với chỉ số thanh khoản, chỉ số khả năng thanh toán (Solvency ratio) đo lường khả năng đáp ứng tổng nghĩa vụ tài chính của công ty.

Khả năng thanh toán liên quan đến khả năng tổng thể trong dài hạn của một công ty trong việc thanh toán các nghĩa vụ nợ và nghĩa vụ tiếp tục hoạt động kinh doanh, trong khi thanh khoản tập trung nhiều hơn vào các tài khoản tài chính ngắn hạn.

Mặc dù khả năng thanh toán không liên quan trực tiếp đến thanh khoản, nhưng chỉ số thanh khoản thể hiện kì vọng sơ bộ liên quan đến khả năng thanh toán của công ty.

Tỉ lệ khả năng thanh toán được tính bằng cách chia thu nhập ròng và khấu hao của công ty cho các khoản nợ ngắn hạn và dài hạn của công ty. Điều này cho biết liệu thu nhập ròng của một công ty có thể trang trải tổng nợ phải trả hay không. Nói chung, một công ty có tỉ lệ khả năng thanh toán cao hơn được coi là một khoản đầu tư thuận lợi hơn.

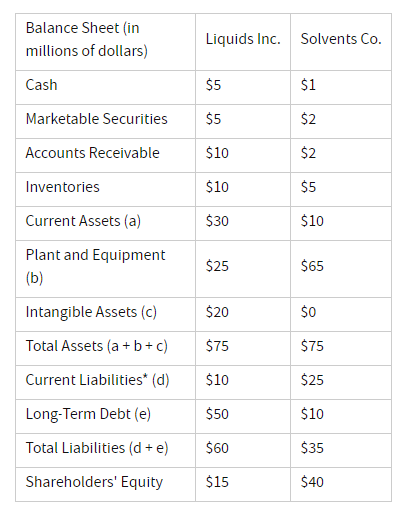

Ví dụ về Chỉ số thanh khoản

Lấy ví dụ về hai công ty: Công ty Liquids và công ty Solvency với số liệu trên bảng cân đối kế toán như sau, giả sử cả hai công ty cùng hoạt động trong cùng lĩnh vực:

Với công ty Liquids:

Tỉ lệ thanh toán hiện tại = $30 / $10 = 3.0

Tỉ lệ thanh toán nhanh = ($30 - $10) / $10 = 2.0

Nợ trên vốn chủ sở hữu = $50 / $15 = 3.33

Nợ tài sản = $50 / $75 = 0,67

Công ty Solvency:

Tỉ lệ thanh toán hiện tại = $10 / $25 = 0,40

Tỉ lệ thanh toán nhanh = ($10 - $5) / $25 = 0,20

Nợ trên vốn chủ sở hữu = $10 / $40 = 0,25

Nợ tài sản = $10 / $75 = 0,13

Dựa vào kết quả, ta có thể đưa ra các nhận xét nhau.

Đối với công ty Liquids, công ty có chỉ số thanh khoản cao, dựa trên tỉ lệ thanh toán ngắn hạn và tỉ lệ thanh toán nhanh đều lớn hơn 1. Tuy nhiên, chỉ số khả năng thanh toán dựa vào đòn bẩy tài chính khá cao.

Ngược lại, công ty Solvency lại ở vị thế khác, công ty chỉ số thanh khoản thấp hơn, nghĩa là khả năng thanh khoản đầy rủi ro, nhưng bù lại sử dụng đòn bẩy tài chính chấp nhận được, không quá cao.

(Theo Investopedia)