Thị trường giao đồ ăn Việt: ShopeeFood lãi đậm, GrabFood vẫn là đối thủ đáng gờm

ShopeeFood và GrabFood bỏ xa nhiều đối thủ khác

Trong khi thị trường giao đồ ăn tại nhiều quốc gia Đông Nam Á đang chững lại thì tại Việt Nam, giá trị chi tiêu trên các nền tảng giao đồ ăn tại Việt Nam vẫn tăng 30% lên 1,4 tỷ USD.

Trong giai đoạn 2023-2024, thị trường đã có nhiều sự chuyển biến, đứng đầu là hai ông lớn ShopeeFood và GrabFood với thị phần lần lượt chiếm 45% và 47%. Lượng thị phần ít ỏi còn lại nằm trong tay Baemin (5%) và Gojek (3%).

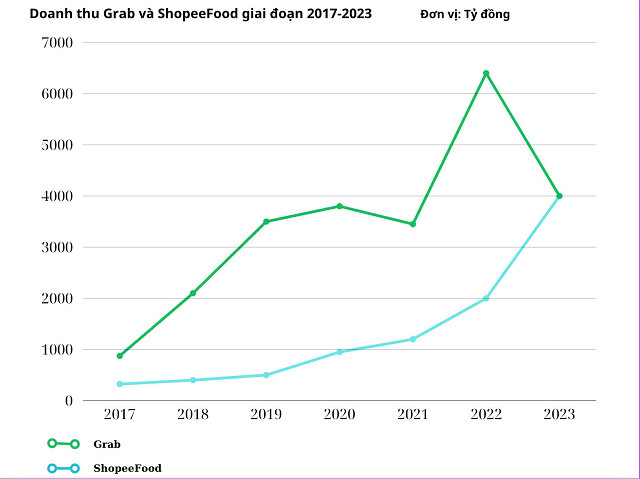

Theo số liệu của Vietdata cho thấy, doanh thu thuần ShopeeFood năm 2023 đạt 4.000 tỷ đồng, tăng hơn 100% so với 2022. Lợi nhuận sau thuế cũng tăng trưởng mạnh đạt mức gần 850 tỷ đồng.

ShopeeFood có tăng doanh thu ấn tượng trong năm 2023. Nguồn: Vietdata

Mức lợi nhuận này đã được cải thiện sau nhiều năm báo lỗ, lần lượt từ khoảng lỗ 1.500 tỷ đồng trong năm 2020, giảm xuống chỉ còn lỗ khoảng 600 tỷ đồng trong 2021 và tới năm 2022 còn lỗ 200 tỷ đồng.

Trong khi đó, GrabFood ghi nhận doanh thu thuần áp đảo so với ShopeeFood tại Việt Nam trong giai đoạn 2020-2022. Cụ thể, doanh thu thuần năm 2020 và 2021 của GrabFood biến động không đáng kể và đạt khoảng 3.500 tỷ đồng, để rồi tăng mạnh trong năm 2022 lên gần 7.000 tỷ đồng.

Tuy nhiên, đến năm 2023, GrabFood tiếp tục tăng lợi nhuận nhưng lại để ShopeeFood bám sát, khi mà doanh thu của ShopeeFood đã ngang bằng với doanh thu của “ông lớn" Grab (bao gồm cả giao hàng, giao thức ăn, vận chuyển hành khách…).

Bên cạnh đó, Beamin và Gojek lại có phần chững lại với doanh thu không đạt như kỳ vọng sau nhiều năm “đốt tiền" cho các chương trình khuyến mãi, thu hút khách hàng.

Thị trường nhiều tiềm năng nhưng cũng khó “nuốt"

Trong khi ShopeeFood và GrabFood đang lần lượt chạy đua với vị trí dẫn đầu thì nhiều thương hiệu khác lại ngậm ngùi rút lui khỏi thị trường Việt Nam.

Mới đây, vào ngày 16/9/2024, Gojek chính thức rút lui khỏi thị trường Việt Nam sau 6 năm hoạt động.

Theo số liệu của Vietdata, doanh thu thuần của thương hiệu này có sự biến động từ 2020 - 2022. Cụ thể, năm 2020 đạt khoảng 260 tỷ đồng, tăng gần 30% năm 2021, sang 2022 giảm mạnh hơn 70%.

Lợi nhuận sau thuế ghi nhận mức lỗ liên tục 3 năm liền. Năm 2020 lỗ hơn 700 tỷ đồng, giảm gần 40% năm 2021 và tiếp tục giảm gần 30% trong năm kế tiếp.

Thị trường giao đồ ăn ngày càng cạnh tranh khốc liệt. Ảnh: Thu Hiền

Trước đó, vào tháng 12/2023, Baemin bất ngờ thông báo rút lui khỏi thị trường Việt Nam dù đã từng là một trong những đối thủ lớn của ShopeeFood và GrabFood.

Khác với những thương hiệu còn lại, Baemin là một app đơn lẻ, chủ yếu khai thác mảng giao đồ ăn với quy mô thị trường giới hạn, ít được đầu tư ngân sách marketing, ngày càng ít mã giảm giá, ít các ưu đãi khủng.

Vì vậy, dù doanh thu thuần của Baemin tăng dần từ 2020-2022 nhưng ghi nhận vẫn lỗ lớn nhất so với các app còn lại.

Việc lần lượt rời bỏ cuộc đua cho thấy thị trường giao đồ ăn Việt dù màu mỡ, nhiều tiềm năng phát triển nhưng vẫn không kém phần khốc liệt. Đến hiện tại, cuộc đua chỉ còn nằm trong tay hai đối thủ xứng tầm là Grab Food và Shopee Food.

Tuy nhiên, miếng bánh béo bở này cũng có thể bị xáo trộn bởi một ứng dụng quen thuộc của người dùng Việt là beFood.

Với tham vọng trở thành cái tên dẫn đầu, beFood đang chứng kiến sự tăng trưởng đơn hàng lên tới 390%, lượng khách hàng sử dụng dịch vụ cũng tăng 250% so với 2 năm trước và lượng tài xế khoảng 300.000 người.

Dù vậy, beFood vẫn gặp phải nhiều thách thức trong cuộc đua “đốt tiền" và khả năng quản lý hệ sinh thái phức tạp để cạnh tranh với các ông lớn khác.

Ngoài ra, Ahamove cũng đã quay trở lại đường đua giao đồ ăn với tham vọng chiếm 20% thị phần trong vòng 2-3 năm tới.

Thu Hiền

Tin khác