Vì sao SSI hạ khuyến nghị cổ phiếu CTR xuống Trung lập?

Tiến độ xây dựng các trạm BTS trong tháng 8 chậm hơn dự báo

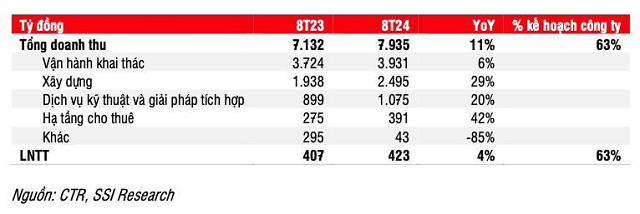

CTR ghi nhận kết quả sơ bộ 8 tháng đầu năm với tổng doanh thu và LNTT lần lượt đạt 7,9 nghìn tỷ đồng (+11% so cùng kỳ) và 423 tỷ đồng (+4% so cùng kỳ).

Tuy nhiên, SSI lo ngại về KQKD trong 4 tháng cuối năm của CTR thấp hơn một chút so với kỳ vọng do mảng hạ tầng cho thuê tăng trưởng có thể chậm hơn dự báo. Với số lượng trạm thu phát sóng di động (BTS) được xây trong tháng 8 chậm hơn dự kiến và CTR tập trung khắc phục hậu quả của bão Yagi tại miền Bắc trong tháng 9, SSI dự báo công ty sẽ găp khó khăn trong việc hoàn thành kế hoạch xây dựng trạm BTS năm 2024 (4.000-5.000 trạm).

Cụ thể, doanh thu mảng hạ tầng cho thuê tăng mạnh 42% so cùng kỳ. Tính đến tháng 8/2024, CTR sở hữu 8.447 trạm BTS (+57% so cùng kỳ), trong đó có 335 trạm dùng chung (+101% so cùng kỳ) (tỷ lệ dùng chung vẫn ổn định ở mức 1,03).

Theo Bộ thông tin và Truyền thông (Bộ TT&TT), trong tháng 9/2024, bão Yagi đã gây thiệt hại đáng kể đến cơ sở hạ tầng viễn thông ở miền Bắc, bao gồm hơn 6.000 trạm BTS bị mất liên lạc/mất điện. Cùng với các công ty viễn thông, CTR đã và đang tham gia khắc phục hậu quả do bão, SSI tin rằng việc khắc phục có thể nhanh nhưng điều này có thể tác động đến tiến độ xây dựng các trạm BTS của CTR.

Kết quả sơ bộ 8T2024

Doanh thu mảng xây dựng tăng 29% so cùng kỳ. Trong giai đoạn này, tổng giá trị hợp đồng ký mới mảng xây dựng dân dụng đạt 3 nghìn tỷ đồng (+60% so cùng kỳ theo ước tính của SSI).

CTR đã ký một số hợp đồng/dự án xây dựng đáng chú ý trong 8 tháng đầu năm 2024, như Khu đô thị Trung Minh B (188 tỷ đồng, thành phố Hòa Bình, phát triển bởi Aqua City Hòa Bình), khu nghỉ dưỡng cao cấp bản Mòng (181 tỷ đồng, tỉnh Lào Cai, phát triển bởi CTX Holdings (CTX), Khu đô thị Trung Minh A (158 tỷ đồng, thành phố Hòa Bình, phát triển bởi Casa de Rio), và Gem Sky World (68 tỷ đồng, tỉnh Đồng Nai, phát triển bởi Tập đoàn Đất Xanh (DXG).

Mảng vận hành khai thác, dịch vụ kỹ thuật và giải pháp tích hợp ghi nhận tổng doanh thu đạt 5 nghìn tỷ đồng (+8% so cùng kỳ). Cụ thể, dịch vụ kỹ thuật và giải pháp tích hợp được hỗ trợ bởi mảng giải pháp năng lượng mặt trời, M&E và ICT, trong đó doanh thu mảng giải pháp năng lượng mặt trời tăng gấp 4 lần svck và chiếm 23% doanh thu dịch vụ kỹ thuật và giải pháp tích hợp trong giai đoạn này.

Bộ TT&TT lùi thời hạn tắt sóng 2G đến ngày 15/10/2024

Để tránh rủi ro liên quan đến gián đoạn liên lạc do bão Yagi trong ngắn hạn, việc lùi thời hạn tắt sóng 2G được thông qua với Thông tư 10/2024/TT-BTTTT vào ngày 13/09/2024 (có hiệu lực từ ngày 16/09/2024). Thời hạn trước đó là 15/09/2024 (dựa trên Thông tư 03/2024/TT-BTTTT và Thông tư 04/2024/T-BTTTT).

Theo giải thích của Bộ TT&TT, quyết định được đưa ra nhằm xử lý tình huống khẩn cấp trước mắt và kỳ vọng sẽ giúp giảm thiểu những khó khăn liên quan đến việc tắt sóng 2G, nhưng sẽ không thay đổi mục tiêu chiến lược của việc tắt sóng.

Tính đến giữa tháng 9/2024, chỉ còn lại khoảng 1,8 triệu thuê bao di động 2G Only (dưới 2% tổng số thuê bao di động, theo ước tính của SSI), mức này là không đáng kể.

Do đó, SSI kỳ vọng rằng việc gia hạn này sẽ không ảnh hưởng đáng kể đến tiến độ triển khai công nghệ di động tiên tiến hơn trên toàn quốc (như 4G và 5G), bao gồm tiến độ xây dựng các trạm BTS mới của CTR. SSI cũng duy trì quan điểm rằng việc thương mại hóa 5G trong cuối năm 2024 hoặc đầu năm 2025 có thể hỗ trợ tiềm năng tăng trưởng dài hạn cho CTR.

Kỳ vọng doanh thu và lợi nhuận nửa cuối năm 2024 của CTR sẽ lần lượt tăng 21% và 9% so cùng kỳ

Cập nhật ước tính lợi nhuận năm 2024

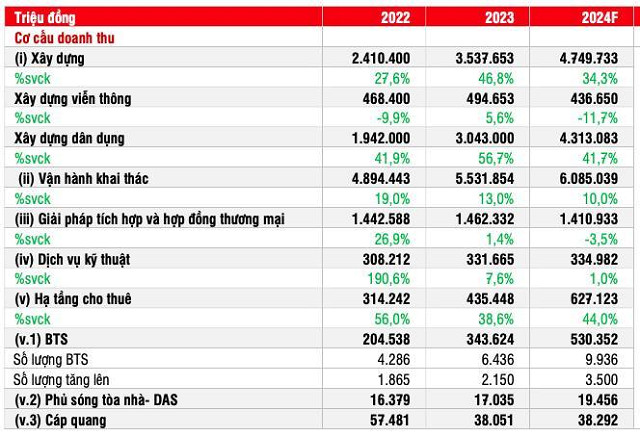

SSI điều chỉnh giảm ước tính số lượng trạm BTS mới được xây trong năm 2024 từ 4.500 trạm xuống 3.500 trạm do 1) tiến độ xây dựng trạm BTS mới trong 8 tháng đầu năm chậm hơn dự kiến (2.011 trạm so với kế hoạch của CTR năm 2024 là 4.000-5.000 trạm) và 2) việc công ty tập trung khắc phục hậu quả của bão Yagi tại miền Bắc trong tháng 9 có thể ảnh hưởng đến việc đẩy nhanh tiến độ xây dựng các trạm BTS trong 4 tháng cuối năm.

Mặt khác, SSI duy trì ước tính tương ứng (4.500 trạm) cho năm 2025 vì cho rằng việc lùi thời hạn tắt sóng 2G một tháng (theo Thông tư 10/2024/TT-BTTTT) sẽ không có tác động đáng kể đến việc triển khai các công nghệ di động tiên tiến hơn.

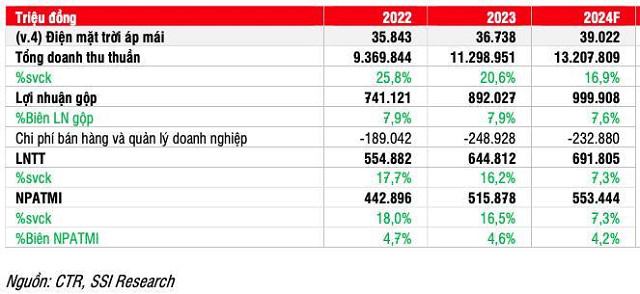

SSI cũng duy trì quan điểm về việc thương mại hóa 5G vào cuối năm 2024 hoặc đầu năm 2025 sẽ hỗ trợ tiềm năng tăng trưởng trong dài hạn. Do đó, SSI dự báo LNST của cổ đông công ty mẹ (NPATMI) sẽ tăng trưởng một chữ số trong năm 2024 (+7% so cùng kỳ) nhưng sẽ tăng trưởng hai chữ số trong năm 2025 (+18% so cùng kỳ), chủ yếu được thúc đẩy nhờ mảng hạ tầng cho thuê và xây dựng (tương đương với ước tính NPATMI năm 2024-2025 giảm 3%-4% so với dự báo trước).

Mặc dù điều chỉnh giảm lợi nhuận, SSI duy trì giá mục tiêu 1 năm theo phương pháp DCF là 135.000 đồng/cổ phiếu do chuyển cơ sở định giá sang năm 2025 (từ trung bình năm 2024-2025). Với tiềm năng tăng giá là 6,3%, SSI hạ khuyến nghị từ Khả quan xuống Trung lập đối với cổ phiếu CTR.

Về ngắn hạn, SSI kỳ vọng doanh thu và lợi nhuận nửa cuối năm 2024 của CTR sẽ lần lượt tăng 21% so cùng kỳ và 9% so cùng kỳ, được hỗ trợ bởi việc mở rộng các trạm BTS và đà tăng trưởng từ mảng xây dựng dân dụng.

Yếu tố hỗ trợ đối với khuyến nghị: Bộ Công Thương đang xây dựng cơ chế khuyến khích phát triển điện mặt trời áp mái tự sản tự tiêu. Nếu cơ chế này được thông qua, SSI cho rằng mảng giải pháp năng lượng mặt trời của CTR sẽ được hưởng lợi. Ngoài ra, giá trị hợp đồng xây dựng ký mới cao hơn dự kiến sẽ hỗ trợ tăng trưởng doanh thu cho mảng xây dựng.

Rủi ro giảm đối với khuyến nghị: Việc trì hoãn thương mại hóa 5G có thể ảnh hưởng kém tích cực đến việc xây dựng trạm BTS và lợi nhuận của CTR. Ngoài ra, việc khách hàng chậm thanh toán có thể tác động kém tích cực đến hoạt động của CTR, đặc biệt trong xây dựng B2B.

Minh An

Tin khác