Uớc tính Dự án Dung Quất 2 tạo ra thêm 3,2 tỷ USD doanh thu cho Tập đoàn Hòa Phát (HPG)

Dự án Dung Quất 2 sẽ tạo động lực tăng trưởng cho trung hạn cho Tập đoàn Hòa Phát.

Theo đánh giá mới đây của Chứng khoán Bảo Việt, doanh thu thuần và lãi ròng của Tập đoàn Hòa Phát (mã cổ phiếu HPG - sàn HoSE) trong quý 3/2024 dự kiến lần lượt đạt 32.425 tỷ đồng và 2.242 tỷ đồng, lần lượt tăng khoảng 14% và 12% so với cùng kỳ năm 2023. Động lực tăng trưởng chủ yếu là nhờ sản lượng tiêu thụ tăng cao; trong đó, tiêu thụ nội địa dự kiến tăng 15% và tiêu thụ xuất khẩu dự kiến tăng 6%.

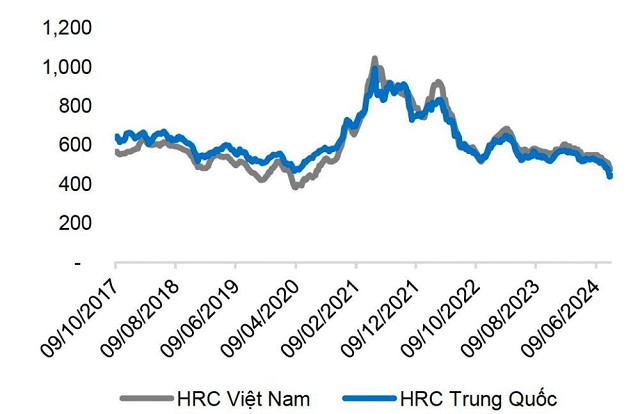

Tuy nhiên, nếu so với quý 2/2024, lãi ròng của Tập đoàn Hòa Phát dự kiến giảm tới 32,5%. Nguyên nhân chủ yếu do biên lãi gộp ước tính chỉ đạt 12% do giá bán giảm mạnh khi thép giá rẻ Trung Quốc “tràn ngập” thị trường khu vực, gây ra áp lực lớn với giá thép trên thị trường Việt Nam.

Diễn biến giá thép HRC (USD/tấn) tại Việt Nam và Trung Quốc thời gian qua. (Nguồn: Bloomberg, Chứng khoán Bảo Việt)

Điểm sáng là giá thép tại Trung Quốc đã có tín hiệu tạo đáy và được kỳ vọng dần phục hồi khi nguồn cung tại nước này bị thắt chặt kể từ quý 4/2024 khi Chính phủ Trung Quốc đã hoãn phê duyệt các nhà máy thép sử dụng than kể từ năm 2024 để bảo vệ môi trường và hạn chế nguồn cung mới. Đồng thời, việc giá thép giảm sâu đã khiến nhiều nhà máy thép ở nước này cắt giảm mạnh sản lượng. Tồn kho thép dài của Trung Quốc hiện đã chạm mức thấp nhất nhiều năm trở lại đây.

Những yếu tố này được kỳ vọng sẽ thúc đẩy giá thép tại Việt Nam dần hồi phục và có tác động tích cực đến kết quả kinh doanh của Tập đoàn Hòa Phát trong thời gian tới.

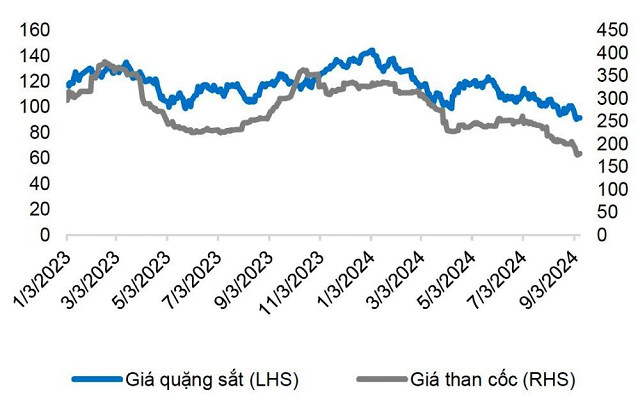

Diễn biến giá quặng sắt và giá than cốc (USD/tấn) trên thị trường quốc tế thời gian qua. (Nguồn: Bloomberg, Chứng khoán Bảo Việt)

Ngoài ra, giá nguyên liệu đầu vào (quặng sắt và than cốc) đang giảm mạnh hơn so với giá bán thép thành phẩm. Điều này được kỳ vọng sẽ hỗ trợ cải thiện biên lợi nhuận của Tập đoàn Hòa Phát kể từ quý 4/2024 trở đi.

Cụ thể, trong 6 tháng đầu năm nay, giá quặng sắt trên thị trường thế giới đã giảm hơn 20% từ mức 135 USD/tấn về mức 107 USD/tấn và tiếp tục giảm thêm khoảng 15% cho tới tháng 9/2024 về mức quanh 90 USD/tấn.

Tương tự, trong nửa đầu năm nay, giá than cốc cũng giảm 24% so với đầu năm và tiếp tục giảm 28% về mức 179 USD/tấn vào đầu tháng 9/2024.

Trong khi đó, giá thép điều chỉnh giảm nhưng ở biên độ hẹp hơn, giá thép xây dựng và giá thép HRC nội địa tại Việt Nam vào đầu tháng 9/2024 giảm lần lượt 6% và 15% so với đầu năm.

Tận dụng cơ hội giá nguyên vật liệu đầu vào giảm nhanh hơn giá bán thép, các doanh nghiệp sản xuất thép quản trị tốt hàng tồn kho, chủ động tích trữ nguồn nguyên vật liệu đầu vào giá rẻ, điều này tác động tích cực tới biên lợi nhuận gộp vì quặng sắt và than cốc chiếm hơn 70% trong tổng giá thành sản xuất thép.

Khối lượng giao dịch và xu hướng giá cổ phiếu HPG của Tập đoàn Hòa Phát từ đầu năm 2024 đến nay. (Nguồn: TradingView)

Chứng khoán Bảo Việt dự báo giá than cốc và quặng sắt tiếp tục giảm trong thời gian tới trong bối cảnh Trung Quốc đang nỗ lực giảm lượng khí thải carbon trong sản xuất thép bằng việc đẩy mạnh sử dụng lò điện EAF với nguyên liệu đầu vào chính là sắt vụn. Nước này đặt mục tiêu sản xuất 15% lượng thép thô sử dụng lò EAF vào 2025 và nâng tỷ lệ lên 20% vào 2030.

Trong trung hạn, động lực thúc đẩy kết quả kinh doanh của Tập đoàn Hòa Phát còn đến từ việc đưa vào vận hành Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 với công suất tối đa đạt 5,6 triệu tấn thép/năm, tập trung vào dòng thép cuộn cán nóng (HRC) và các dòng thép chất lượng cao.

Dự án trên được chia thành 2 giai đoạn vận hành. Theo tiến độ hiện nay, Tập đoàn Hòa Phát dự kiến sẽ khai thác thương mại Giai đoạn 1 từ đầu quý 1/2025 và Giai đoạn 2 từ quý 4/2025.

Chứng khoán Bảo Việt hiện dự báo công suất sản xuất của Giai đoạn 1 Dung Quất 2 sẽ đạt khoảng 90% vào cuối quý 1/2025, tương đương khoảng 2,52 triệu tấn thép HRC và giá thép HRC ở mức 550-560 USD/tấn. Ước tính khi đi vào vận hành tối đa công suất, dự án Dung Quất 2 sẽ đem về cho Tập đoàn Hòa Phát thêm 70.000 - 80.000 tỷ đồng doanh thu, tương đương 3,25 tỷ USD, đóng góp 25%-30% biên lợi nhuận của tập đoàn.

Duy Quang

Tin khác