Thực phẩm Sao Ta: Chi phí vận chuyển kìm hãm đà tăng lợi nhuận trong quý III/2024

Doanh thu tăng mạnh nhưng lợi nhuận tăng nhẹ trong 9 tháng đầu năm 2024

Trong quý III/2024, Thực phẩm Sao Ta ghi nhận doanh thu đạt 2.845,08 tỷ đồng, tăng 58,6% so với cùng kỳ, lợi nhuận sau thuế đạt 94,81 tỷ đồng, tăng 6,2% so với cùng kỳ năm trước. Trong đó, biên lợi nhuận gộp tăng nhẹ từ 10,3%, lên 10,8%.

Trong kỳ, lợi nhuận gộp tăng 67,2% so với cùng kỳ, tương ứng tăng thêm 123,68 tỷ đồng, lên 307,7 tỷ đồng; doanh thu tài chính giảm 57,5%, tương ứng giảm 12,12 tỷ đồng, về 8,96 tỷ đồng; chi phí tài chính giảm 13,1%, tương ứng giảm 4,15 tỷ đồng, về 35,85 tỷ đồng; chi phí bán hàng và quản lý doanh nghiệp tăng 121,4%, tương ứng tăng thêm 104,17 tỷ đồng, lên 189,95 tỷ đồng và các hoạt động khác biến động không đáng kể.

Như vậy, trong quý III mặc dù lợi nhuận gộp tăng mạnh nhờ doanh thu tăng nhưng lợi nhuận sau thuế chỉ tăng nhẹ, nguyên nhân chủ yếu do hụt doanh thu tài chính và đặc biệt là chi phí bán hàng tăng cao.

Ông Phạm Hoàng Việt, Tổng giám đốc Thực phẩm Sao Ta thuyết minh doanh thu tăng cao nhưng lợi nhuận tăng nhẹ trong quý III do giá nguyên liệu tăng đột biến ở cuối quý III làm cho việc trả nợ các đơn hàng không đạt hiệu quả như mong đợi.

Thêm nữa, chi phí bán hàng tăng 160,08% do cước vận chuyển đang giai đoạn tăng cao, trích trước chi phí thuế chống bán phá giá (AD) và thuế chống trợ cấp (CVD) trên doanh thu bán hàng sang Mỹ để tránh rủi ro thị trường Mỹ đang giai đoạn xem xét hồ sơ.

Được biết, đầu tháng 8/2024, Thực phẩm Sao Ta cùng Công ty con là Khang An Foods định hướng gia tăng mức xuất hàng vào Mỹ trong năm 2024, nhằm được lựa chọn là bị đơn bắt buộc cho kỳ xem xét hành chính lần thứ 20 (POR 20).

Trong đó, POR 20 là một đợt xem xét hành chính định kỳ (lần thứ 20), được tiến hành bởi Bộ Thương mại Mỹ (DOC), liên quan đến việc áp dụng thuế chống bán phá giá đối với tôm xuất khẩu vào thị trường Mỹ.

Trước đó, trong đợt POR 19, Thực phẩm Sao Ta không được chọn làm bị đơn bắt buộc do sản lượng bán hàng vào Mỹ chỉ đứng thứ tư trong nhóm các nhà xuất khẩu tôm Việt Nam. Trong tình huống này, Thực phẩm Sao Ta không có quyền tự quyết mà lệ thuộc mức thuế bình quân gia quyền từ mức thuế của các doanh nghiệp bị đơn bắt buộc.

Lũy kế trong 9 tháng đầu năm 2024, Thực phẩm Sao Ta ghi nhận doanh thu đạt 5.548,59 tỷ đồng, tăng 44,7% so với cùng kỳ, lợi nhuận sau thuế đạt 235,41 tỷ đồng, tăng 10,3% so với 9 tháng đầu năm 2023.

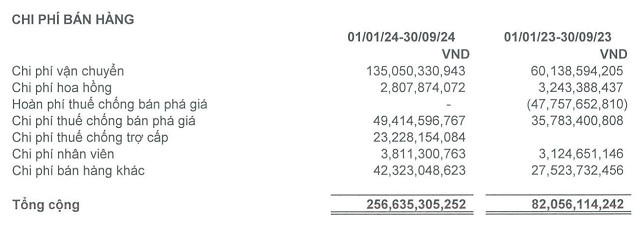

Thực phẩm Sao Ta ghi nhận chi phí bán hàng tăng cao trong 9 tháng đầu năm 2024

Thực phẩm Sao Ta có thuyết minh chi phí bán hàng tăng 212,5% trong 9 tháng đầu năm 2024 so với cùng kỳ, tương ứng tăng thêm 174,5 tỷ đồng, lên 256,6 tỷ đồng. Trong đó, chủ yếu do chi phí vận chuyển tăng từ 60,1 tỷ đồng, lên 135,1 tỷ đồng; chi phí thuế chống bán phá giá tăng từ 35,78 tỷ đồng, lên 49,4 tỷ đồng; chi phí thuế chống trợ cấp ghi nhận 23,2 tỷ đồng so với cùng kỳ không ghi nhận …

Được biết, trong năm 2024, Thực phẩm Sao Ta đặt kế hoạch kinh doanh với doanh thu 5.187 tỷ đồng, lợi nhuận trước thuế 320 tỷ đồng.

Như vậy, kết thúc 9 tháng đầu năm 2024 với lợi nhuận trước thuế đạt 231,8 tỷ đồng, Thực phẩm Sao Ta đã hoàn thành 72,4% so với kế hoạch năm 2024.

Tăng nợ vay để bù đắp dòng tiền kinh doanh âm

Ngoài ra, trái với kết quả kinh doanh cải thiện, trong 9 tháng đầu năm 2024, Thực phẩm Sao Ta tiếp tục ghi nhận dòng tiền kinh doanh chính âm 106,6 tỷ đồng so với cùng kỳ âm 582 tỷ đồng. Thêm nữa, dòng tiền đầu tư ghi nhận dương 85,7 tỷ đồng và dòng tiền tài chính dương 94,6 tỷ đồng, chủ yếu tăng vay nợ để bù đắp thâm hụt dòng tiền kinh doanh.

Được biết, theo dữ liệu trên iBoard của Chứng khoán SSI, Thực phẩm Sao Ta đã trải qua 6 năm dòng tiền kinh doanh liên tiếp dương từ năm 2018 đến năm 2023 và lần dòng tiền âm gần nhất là năm 2017 với giá trị âm lên tới 279,97 tỷ đồng.

Về quy mô tài sản, tính tới ngày 30/9/2024, tổng tài sản của Thực phẩm Sao Ta tăng 10,4% so với đầu năm, tương ứng tăng thêm 350,7 tỷ đồng, lên 3.706,9 tỷ đồng. Trong đó, tài sản chủ yếu ghi nhận 1.036,6 tỷ đồng các khoản phải thu ngắn hạn, chiếm 28% tổng tài sản; tài sản cố định ghi nhận 785,96 tỷ đồng, chiếm 21,2% tổng tài sản; tồn kho ghi nhận 774,3 tỷ đồng, chiếm 20,9% tổng tài sản; tiền và đầu tư tài chính ngắn hạn ghi nhận 687,1 tỷ đồng, chiếm 18,5% tổng tài sản và các khoản mục khác.

Trong kỳ, tài sản biến động mạnh chủ yếu các khoản phải thu ngắn hạn tăng 110,8% so với đầu năm, tương ứng tăng thêm 544,82 tỷ đồng, lên 1.036,6 tỷ đồng; tồn kho giảm 22,6% so với đầu năm, tương ứng giảm 225,55 tỷ đồng, về 774,28 tỷ đồng và các hoạt động khác biến động không đáng kể.

Thực phẩm Sao Ta có thuyết minh thêm phải thu ngắn hạn tăng đột biến liên quan phải thu ngắn hạn của khách hàng tăng từ 247,89 tỷ đồng, lên 1.025,9 tỷ đồng.

Về phần nguồn vốn, tính tới cuối quý III, tổng nợ vay của Thực phẩm Sao Ta tăng 29,8% so với đầu năm, tương ứng tăng thêm 245,7 tỷ đồng, lên 1.069,8 tỷ đồng và bằng 46,9% tổng vốn chủ sở hữu (đầu năm dư nợ là 824,1 tỷ đồng và bằng 36,9% tổng vốn chủ sở hữu). Trong đó, toàn bộ nợ vay là nợ vay ngắn hạn.

Về diễn biến cổ phiếu, gần đây cổ phiếu FMC liên tục bị bán và giảm mạnh trở lại sau nhịp tăng đầu năm. Trong đó, từ ngày 27/5/2024 đến ngày 22/10/2024, cổ phiếu FMC đã giảm 11,8%, từ 52.600 đồng, về 46.400 đồng/cổ phiếu.

Duy Bắc

Tin khác