Vốn kinh tế (Economic Capital) là gì? Hiểu về vốn kinh tế

Mục Lục

Vốn kinh tế

Vốn kinh tế trong tiếng Anh là Economic Capital.

Vốn kinh tế là thước đo rủi ro về vốn. Cụ thể hơn, đó là số vốn mà một công ty cần để đảm bảo được khả năng chi trả các khoản thanh toán trong lược đồ rủi ro.

Vốn kinh tế được tính toán trong nội bộ của công ty, đôi khi được tính bằng các mô hình độc quyền. Con số kết quả là số vốn mà công ty phải có để hỗ trợ xử lí bất kì rủi ro nào có thể gặp phải.

Hiểu về vốn kinh tế

Vốn kinh tế được sử dụng để đo lường và báo cáo rủi ro thị trường và hoạt động trên toàn tổ chức tài chính. Vốn kinh tế đo lường rủi ro bằng cách sử dụng thực tiễn kinh tế hơn là các qui tắc kế toán và qui định. Do đó, vốn kinh tế được cho rằng thể hiện khả năng thanh toán của một tổ chức môt cách thực tế hơn.

Quá trình đo lường vốn kinh tế liên quan đến việc chuyển đổi một rủi ro nhất định thành lượng vốn cần thiết để hỗ trợ. Các tính toán được dựa trên sức mạnh tài chính, hoặc xếp hạng tín dụng và tổn thất dự kiến của tổ chức.

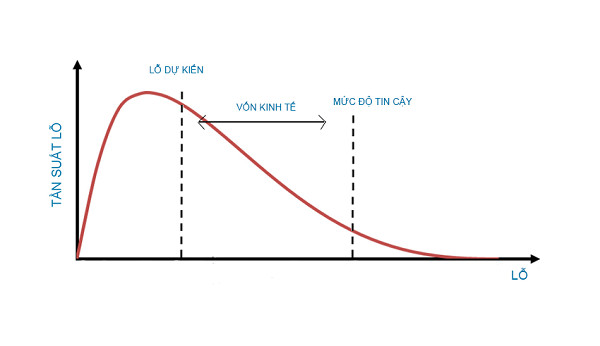

Sức mạnh tài chính là xác suất tổ chức không mất khả năng thanh toán trong giai đoạn đo lường. Trong tính toán thống kê, sức mạnh tài chính còn được gọi là mức độ tin cậy. Tổn thất dự kiến của công ty là tổn thất trung bình dự kiến trong giai đoạn đo lường. Khoản lỗ dự kiến thể hiện chi phí kinh doanh và thường được lấp bù bởi lợi nhuận hoạt động.

Mối quan hệ giữa tần suất tổn thất, số tiền thua lỗ, tổn thất dự kiến, sức mạnh tài chính hoặc mức độ tin cậy và vốn kinh tế có thể được nhìn thấy trong biểu đồ sau:

Các tính toán về vốn kinh tế và việc sử dụng chúng trong các tỉ lệ lời lỗ cho thấy ngành nghề nào ngân hàng nên theo đuổi để tận dụng tốt nhất sự đánh đổi rủi ro và lợi nhuận. Các biện pháp đo lường hiệu suất sử dụng vốn kinh tế bao gồm: mô hình lợi tức điều chỉnh rủi ro (RORAC), mô hình điều chỉnh rủi ro so với vốn tự có (RAROC) và giá trị gia tăng kinh tế (EVA). Các đơn vị kinh doanh thực hiện tốt hơn các biện pháp này có thể nhận được nhiều vốn hơn của công ty để tối ưu hóa rủi ro. Giá trị chịu rủi ro (Value at Risk) và các biện pháp tương tự cũng dựa trên vốn kinh tế và được các tổ chức tài chính sử dụng để quản lí rủi ro.

Ví dụ về vốn kinh tế

Một ngân hàng muốn đánh giá hồ sơ rủi ro của danh mục cho vay trong năm tới. Cụ thể, ngân hàng muốn xác định lượng vốn kinh tế cần thiết để đảm bảo bù một khoản lỗ mức 0,04% trong phân phối tổn thất, tương ứng với khoảng tin cậy 99,96%.

Ngân hàng nhận thấy rằng khoảng tin cậy 99,96% mang lại 1 tỉ đô la vốn kinh tế vượt quá mức lỗ trung bình dự kiến. Nếu ngân hàng thiếu vốn kinh tế, họ có thể thực hiện các biện pháp như tăng vốn hoặc tăng tiêu chuẩn bảo lãnh cho danh mục cho vay để duy trì xếp hạng tín dụng mong muốn. Ngân hàng có thể chia nhỏ danh mục cho vay của mình để đánh giá lược đồ lỗ lãi của danh mục thế chấp có vượt quá danh mục cho vay cá nhân hay không.

(Theo Investopedia)