Phí bảo hiểm tiền gửi (Deposit insurance premiums) là gì? Công thức tính

Mục Lục

Phí bảo hiểm tiền gửi

Phí bảo hiểm tiền gửi trong tiếng Anh được gọi là Deposit insurance premiums.

Phí bảo hiểm tiền gửi là khoản tiền mà tổ chức tham gia bảo hiểm tiền gửi phải nộp cho tổ chức bảo hiểm tiền gửi để bảo hiểm cho tiền gửi của người được bảo hiểm tiền gửi tại tổ chức tham gia bảo hiểm tiền gửi.

Cơ sở và cách tính

Cơ sở tính phí bảo hiểm tiền gửi là toàn bộ số dư tiền gửi bình quân của các loại tiền gửi được bảo hiểm của quí trước quí nộp phí bảo hiểm tiền gửi.

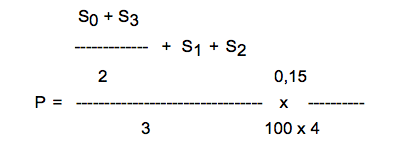

Cách tính phí bảo hiểm tiền gửi phải nộp cho mỗi quí theo công thức sau đây:

Trong đó:

- P là số phí bảo hiểm tiền gửi phải nộp trong quí thu phí (quí hiện hành);

- So là số dư tiền gửi thuộc đối tượng bảo hiểm đầu tháng thứ nhất của quí trước quí thu phí bảo hiểm tiền gửi;

- S1, S2, S3 là số dư tiền gửi thuộc đối tượng bảo hiểm ở cuối các tháng thứ nhất, thứ hai, thứ ba của quí trước sát với quí thu phí bảo hiểm tiền gửi;

0,15

- ---------- là tỉ lệ phí bảo hiểm tiền gửi phải nộp cho một quí trong năm.

100 x 4

Số phí bảo hiểm tiền gửi phải nộp được tính làm tròn đến đơn vị nghìn đồng.

Mục tiêu

Mục tiêu của việc thu phí bảo hiểm tiền gửi là nhằm hình thành nguồn quĩ bảo hiểm tiền gửi có sẵn để xử lí đổ vỡ ngân hàng và thực hiện mục tiêu bảo vệ người gửi tiền.

Nguồn vốn quĩ do tổ chức tham gia bảo hiểm tiền gửi tự đóng góp đảm bảo hạn chế hoặc không phải sử dụng ngân sách nhà nước hỗ trợ xử lí khi tổ chức tham gia bảo hiểm tiền gửi gặp vấn đề, từ đó giảm gánh nặng cho ngân sách nhà nước.

Đối với các quốc gia áp dụng phương pháp tính phí điều chỉnh theo mức độ rủi ro nhằm bảo đảm công bằng giữa các tổ chức tham gia bảo hiểm tiền gửi theo nguyên tắc tổ chức có rủi ro cao phải đóng mức phí cao hơn, từ đó tạo động lực nâng cao chất lượng quản trị rủi ro của tổ chức tham gia bảo hiểm tiền gửi và đảm bảo nguyên tắc thị trường.

Phương thức thu phí

Trên thế giới có 2 phương thức thu phí chủ yếu là thu phí đồng hạng và thu phí điều chỉnh theo mức độ rủi ro.

Với cách tính phí đồng hạng, thì số tiền phí phải nộp được tính theo một tỉ lệ phí đồng nhất áp dụng cho tất cả các tổ chức tham gia bảo hiểm tiền gửi.

Cách tính phí điều chỉnh theo mức độ rủi ro áp dụng các tỉ lệ phí khác nhau, phân biệt áp dụng cho từng nhóm tổ chức tham gia bảo hiểm tiền gửi theo nguyên tắc tổ chức có rủi ro cao hơn phải nộp tỉ lệ phí cao hơn và ngược lại.

(Tài liệu tham khảo: Chuyên san: Một số vấn đề về Bảo hiểm tiền gửi, Trung tâm Bồi dưỡng Đại biểu dân cử. Luật số 06/2012/QH13 của Quốc hội: Luật bảo hiểm tiền gửi. Trang thông tin DIV - Bảo hiểm tiền gửi Việt Nam)