Hợp đồng lãi suất kì hạn (Forward Rate Agreement - FRA) là gì?

Mục Lục

Hợp đồng lãi suất kì hạn (Forward Rate Agreement)

Hợp đồng lãi suất kì hạn - danh từ, trong tiếng Anh được dùng bởi cụm từ Forward Rate Agreement, viết tắt là FRA.

Đặc điểm của hợp đồng kì hạn tiền gửi (FFD) nêu trên là: giữa ngân hàng và bên đối tác có sự giao nhận cả gốc và lãi của tiền gửi.

Thay vì sử dụng hợp đồng FFD, ngân hàng có thể tiến hành một hợp đồng khách chỉ liên quan đến trao đổi phần chênh lệch lãi suất (không có giao nhận khoản tiền gốc) , đó là hợp đồng lãi suất kì hạn (Forward Rate Agreement - FRA). (Theo Giáo trình Ngân hàng Thương mại, NXB Thống kê)

Ví dụ về hợp đồng lãi suất kì hạn

Để hiểu được nội dung của hợp đồng lãi suất kì hạn trong việc phòng ngừa rủi ro lãi suất, ta xét tình huống dưới đây.

- Hôm nay (t₀), ngân hàng cấp một khoản tín dụng cho khách hàng có giá trị là P, thời hạn từ t₀ đến t₂ với mức lãi suất cố định là r˪.

- Hiện tại (t₀), ngân hàng chỉ huy động được nguồn vốn có thời hạn từ t₀ đến t₁ (trong đó: t₀ < t₁ < t₂), với mức lãi suất huy động là r󠇣ᴼᴅ.

Như vậy, tại thời điểm t₁, ngân hàng phải huy động vốn bổ sung là P để tài trợ cho khoản tín dụng đã cấp trong khoảng thời gian còn lại từ t₁ đến t₂. Tại thời điểm t₁, nếu lãi suất huy động thay đổi, thì ngân hàng chịu rủi ro lãi suất. Cụ thể:

- Nếu lãi suất huy động tại thời điểm t₁ là r¹ᴅ cao hơn mức lãi suất r󠇣ᴼᴅ, thì ngân hàng sẽ bị lỗ do lãi suất huy động tăng.

- Nếu lãi suất huy động tại thời điểm t₁ là r¹ᴅ thấp hơn mức lãi suất r󠇣ᴼᴅ, thì ngân hàng sẽ có lãi do lãi suất huy động giảm.

Để cố định chắc chắn mức thu nhập từ chênh lệch lãi suất cho vay và lãi suất huy động (Tức không phụ thuộc vào sự biến động của lãi suất huy động tại thời điểm t₁), thì ngay ngày hôm nay (t₀) ngân hàng kí một hợp đồng FRA với một đối tác khác có nội dung như sau:

1. Giá trị làm cơ sở để tính lãi suất là P (đây là giá trị hư cấu, chỉ dùng để làm cơ sở tính toán, nên trong thực tế các bên không giao nhận khoản tiền này).

2. Thời hạn tính bù trừ lãi suất là từ t₁ đến t₂.

3. Mức lãi suất chuẩn cố định để so sánh là r󠇣ᴼᴅ (hoặc một mức lãi suất cụ thể cố định nào đó do hai bên thỏa thuận).

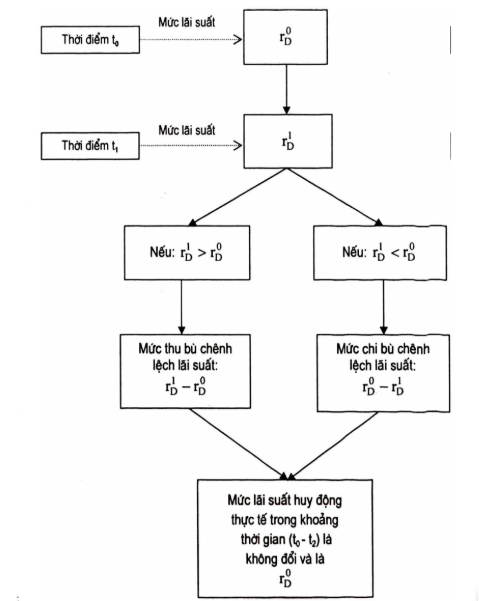

Bảng sơ đồ, mô tả nội dung của FRA

4. Tại thời điểm t₁, nếu: r¹ᴅ > r󠇣ᴼᴅ thì ngân hàng nhận được một khoản tiền bù chênh lệch lãi suất là:

Δr+ = P(r¹ᴅ - r󠇣ᴼᴅ)(t₁ - t₂)

Trong đó: (t₁ - t₂) là khoảng thời gian từ t₁ đến t₂ (chú ý: đây không phải là hiệu số).

Phần thu chênh lệch lãi suất này được ngân hàng dùng để bù đắp chi phí huy động vốn do mức lãi suất thị trường tăng lên r¹ᴅ. Do có thu chênh lệch lãi suất, nên chi phí huy động vốn bổ sung vẫn là không đổi ở mức lãi suất r󠇣ᴼᴅ.

5. Tại thời điểm t₁, nếu r¹ᴅ < r󠇣ᴼᴅ thì ngân hàng phải chi một khoản tiền bù chênh lệch lãi suất cho đối tác là:

Δr- = P(r󠇣ᴼᴅ - r¹ᴅ )(t₁ - t₂)

Tuy lãi suất huy động giảm, nhưng do ngân hàng phải chi phần chênh lệch lãi suất, nên chi phí huy động vốn bổ sung vẫn là không đổi ở mức lãi suất r󠇣ᴼᴅ. (Theo Giáo trình Ngân hàng Thương mại, NXB Thống kê)