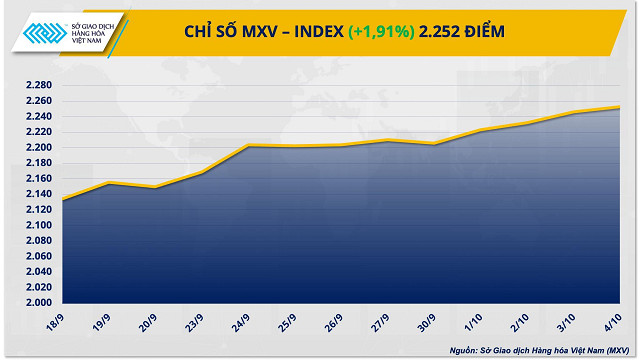

Thị trường hàng hóa: Giá kim loại đồng loạt tăng, giá cà phê, ca cao lao dốc mạnh

Đáng chú ý, nhóm kim loại ghi nhận những diễn biến tích cực khi có đến 7/10 mặt hàng đồng loạt tăng giá, trong đó, giá quặng sắt tăng hơn 6% lên mức 108,6 USD/tấn. Ở chiều ngược lại, giá một số mặt hàng nhóm nguyên liệu công nghiệp như cà phê và ca cao lao dốc rất mạnh sau những thông tin tích cực về tình hình thời tiết và xuất khẩu.

Giá kim loại đồng loạt tăng, giá cà phê, ca cao lao dốc mạnh

Giá quặng sắt lên mức cao nhất trong vòng hai tháng

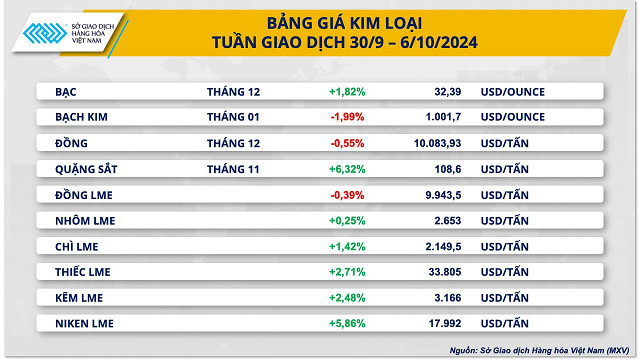

Khép lại tuần giao dịch đầu tiên của tháng 10, lực mua tiếp tục chiếm ưu thế trên thị trường kim loại với 7/10 mặt hàng tăng giá. Đối với kim loại quý, giá bạc nối dài đà tăng sang tuần thứ 4 liên tiếp khi tăng 1,82% lên 32,39 USD/oz, duy trì ở vùng giá cao nhất 12 năm trở lại đây. Ở chiều ngược lại, giá bạch kim để mất gần 2% giá trị, chốt tuần tại mức 1.001,7 USD/oz. Giá kim loại quý biến động phân hóa trong bối cảnh thông tin cơ bản trái chiều trong tuần trước.

Cụ thể, nhờ phát huy vai trò là hầm trú ẩn an toàn, giá kim loại quý đã được hưởng lợi do lo ngại căng leo thang ở Trung Đông sau khi Iran bất ngờ tấn công Israel vào rạng sáng 2/10. Tổng thống Israel Benjamin Netanyahu sau đó cũng tuyên bố sẽ trả đũa hành động này của Iran, bao gồm cả khả năng tấn công vào cơ sở hạ tầng dầu mỏ của nước này.

Tuy nhiên, mức tăng của giá bạc đã bị cản lại do loạt dữ liệu kinh tế tích cực của Mỹ công bố vào tuần trước, cùng với một số phát biểu cứng rắn của quan chức Cục Dự trữ Liên bang Mỹ (Fed) đã làm suy giảm kỳ vọng Fed sẽ tiếp tục hạ lãi suất 50 điểm cơ bản trong cuộc họp tháng 11. Đối với bạch kim, giá mặt hàng này đang mất dần động lực tăng giá trong hai tuần gần đây khi đây vốn là mặt hàng kém nhạy cảm với yếu tố vĩ mô hơn hẳn so với bạc.

Đối với nhóm kim loại cơ bản, sau “cú huých” kích thích kinh tế quy mô lớn gần đây của Trung Quốc, giá quặng sắt tiếp tục tăng mạnh. Tuy nhiên mức tăng đã thu hẹp hơn so với tuần trước đó khi thanh khoản thị trường thấp hơn do Trung Quốc đang trong kỳ nghỉ lễ Quốc khánh kéo dài một tuần. Chốt tuần, giá quặng sắt tăng 6,32% lên 108,6 USD/tấn, vùng cao nhất hơn hai tháng trở lại đây.

Ở chiều ngược lại, giá đồng COMEX điều chỉnh giảm trở lại sau ba tuần tăng giá liên tiếp, đóng cửa tuần tại mức 10.083 USD/tấn sau khi giảm 0,55%. Lực bán đồng tăng lên trong tuần qua chủ yếu là do nguy cơ thiếu hụt nguồn cung đồng đang dần được xoa dịu.

Trong báo cáo do Nhóm Nghiên cứu Đồng Quốc tế (ICSG) công bố tuần trước, tổ chức này cho biết thị trường đồng tinh chế toàn cầu dự kiến sẽ thặng dư 469.000 tấn trong năm nay và 194.000 tấn vào năm sau. Mức thặng dư này lớn hơn nhiều so với ước tính trước đó của nhóm công bố vào tháng 4, với mức thặng dư ước tính là 162.000 tấn trong năm nay và 94.000 tấn vào năm tới.

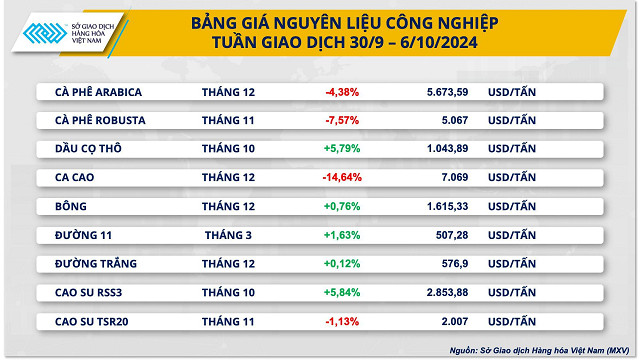

Giá cà phê và ca cao lao dốc

Khép lại tuần giao dịch vừa qua, giá cà phê Arabica quay đầu giảm 4,38% từ mức cao nhất trong 13 năm; giá cà phê Robusta đánh mất gần 8% so với tham chiếu xuống mức hơn 5.000 USD/tấn. Thông tin cơ bản xoay chiều, kết hợp cùng sự dịch chuyển dòng tiền liên thị trường khi căng thẳng địa chính trị leo thang là những nguyên nhân hàng đầu gây sức ép lên giá.

Cơ quan dự báo thời tiết tại Brazil cho biết mưa có thể trở lại vùng Đông Nam - khu vực trồng cà phê chính của Brazil từ tuần này. Và trong 10 ngày tới, độ ẩm tại vùng Đông Nam có thể cao hơn mức bình thường 20-85 mm. Điều này sẽ tạo điều kiện cho cây cà phê phục hồi và phát triển.

Thêm vào đó, triển vọng sản lượng và xuất khẩu cà phê tích cực hơn từ một số quốc gia sản xuất cà phê hàng đầu thế giới cũng làm gia tăng sức ép lên giá cà phê trong tuần qua. Honduras, quốc gia trồng cà phê lớn nhất Trung Mỹ dự kiến xuất khẩu 5,37 triệu bao, tăng 14,5% so với vụ trước nhờ sản lượng tăng trong năm nay. Trước đó, chính phủ Indonesia công bố, xuất khẩu cà phê trong tháng 8 của nước này vượt 19.000 tấn, tăng 18% so với cùng kỳ năm trước.

Bên cạnh đó, Ủy ban châu Âu đã đề xuất hoãn thời gian thi hành Quy định chống phá rừng của EU (EUDR) thêm 12 tháng. Sự gia hạn này có thể khiến các nhà nhập khẩu cà phê từ châu Âu tạm thời ngừng việc ồ ạt nhập hàng (đảm bảo đủ nguồn cung trước khi không thể nhập cà phê do quy định mới được thi hành), từ đó giúp cung – cầu cà phê trên thị trường trở lại cân bằng.

Về phần vĩ mô, căng thẳng chính trị tiếp diễn khiến thị trường chuyển dịch dòng tiền ra khỏi thị trường cà phê, góp phần gia tăng áp lực lên giá hai mặt hàng này.

Giá ca cao đánh mất gần 15% về mức 7.069 USD/tấn khi mùa vụ tại các quốc gia sản xuất chính có tín hiệu cải thiện rõ nét. Điều kiện thời tiết thích hợp hơn cho sự phát triển mùa vụ ca cao tại các quốc gia sản xuất hàng đầu đưa đến triển vọng nguồn cung tích cực hơn cho mùa vụ mới. Nông dân tại Bờ Biển Ngà cho biết, hầu hết các vùng trồng ca cao chính của nước này đã nhận lượng mưa dưới mức trung bình vào tuần trước nhưng vẫn đủ để thúc đẩy sự phát triển cho cây ca cao chính vụ vào tháng 10 đến tháng 3.

Công ty StoneX cho biết nguồn cung ca cao toàn cầu vụ 2024-2025 có thể là vụ thặng dư đầu tiên sau 4 năm, với 166.000 tấn, nhờ điều kiện thời tiết thuận lợi hơn tại châu Phi. StoneX dự đoán, sản lượng ca cao tại Bờ Biển Ngà tăng 12,1%, lên 1,95 triệu tấn trong vị 2024-2025; sản lượng tại Ghana tăng vọt 33%, lên 600.000 tấn.

Ngoài ra, Bờ Biển Ngà đã tăng giá ca cao trả cho nông dân tại trang trại trả thêm 20%, lên 3,09 USD/kg cho vụ chính 2024-2025. Trước đó, chính phủ Ghana đã công bố tăng 45% giá sản xuất ca cao cho mùa vụ 2024-2025, lên 192 USD/tấn nhằm mục đích hạn chế nạn buôn lậu.

P.L

Tin khác