Thị trường hàng hóa: Bạc xanh mạnh lên gây sức ép cho giá dầu và kim loại quý

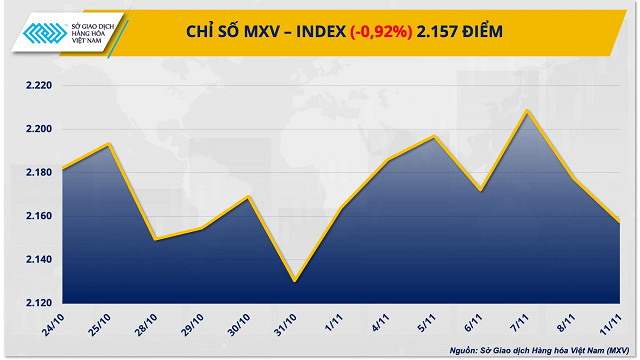

Đóng cửa, chỉ số MXV-Index giảm 0,92% xuống mức 2.157 điểm. Đáng chú ý, trên thị trường kim loại, toàn bộ 10 mặt hàng giá suy yếu, trong đó giá bạc giảm gần 3%. Bên cạnh đó là thị trường năng lượng với hai mặt hàng giá dầu thô WTI và Brent đồng loạt lao dốc.

Bạc xanh mạnh lên gây sức ép cho giá dầu và kim loại quý

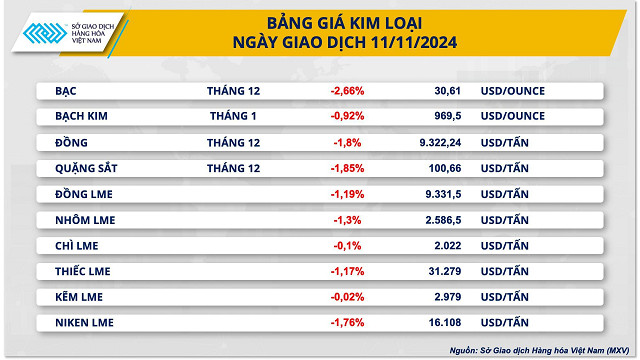

Giá kim loại quý tiếp tục mất đà

Thị trường kim loại khởi động tuần mới với sắc đỏ áp đảo trên bảng giá. Đối với kim loại quý, giá bạc và giá bạch kim tiếp đà giảm từ cuối tuần trước khi giảm lần lượt 2,66% và 0,92%. Chốt phiên, giá bạc giảm về 30,61 USD/oz, giá bạch kim giảm xuống mức 969,5 USD/oz.

Đồng USD tăng mạnh tiếp tục là yếu tố gây sức ép lên giá kim loại quý trong phiên giao dịch ngày hôm qua. Chỉ số Dollar Index, thước đo đo lường sức mạnh của đồng USD và 6 đồng tiền ngoại tệ mạnh khác, đóng cửa tăng 0,52% lên 105,54 điểm, mức cao nhất hơn 4 tháng gần đây. Tỷ giá đồng USD tiếp tục tăng cao khi thị trường vẫn còn lạc quan về chiến thắng của ông Donald Trump trong cuộc đua vào Nhà Trắng.

Bên cạnh đó, lo ngại về khả năng Cục Dự trữ Liên bang Mỹ (Fed) trì hoãn chu kỳ nới lỏng tiền tệ cũng là yếu tố thúc đẩy tỷ giá đồng USD gia tăng trong những phiên gần đây. Giới chuyên gia đánh giá, những chính sách về thuế quan và thương mại của ông Trump có thể đẩy lạm phát tại Mỹ tăng cao hơn. Điều này có thể đặt ra nhiều thách thức cho Fed khi họ vẫn chưa chiến thắng hoàn toàn cuộc chiến hạ nhiệt lạm phát. Công cụ theo dõi lãi suất CME FedWatch cho thấy các nhà giao dịch hiện đang đặt cược 65% khả năng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp tháng 12, giảm so với tỷ lệ 80% đạt được trước chiến thắng của Trump.

Đối với kim loại cơ bản, giá đồng COMEX và giá quặng sắt đồng loạt giảm hơn 1,%, lần lượt đóng cửa tại mức 9.322 USD/tấn và 100,66 USD/tấn. Giá cả hai mặt hàng đều gặp áp lực trong phiên hôm qua khi giới đầu tư tỏ ra thất vọng về dữ liệu kinh tế Trung Quốc, quốc gia tiêu thụ kim loại hàng đầu.

Cụ thể, theo số liệu Tổng cục thống kê nước này công bố vào cuối tuần, trong tháng 10, chỉ số giá tiêu dùng (CPI) của Trung Quốc tăng 0,3% so với cùng kỳ năm ngoái, thấp hơn 0,1 điểm phần trăm so với dự báo và số tháng trước. Ngoài ra, chỉ số giá sản xuất (PPI) tiếp tục giảm sâu hơn nữa với mức giảm 2,9% trong tháng 10, đánh dấu tháng giảm thứ 25 liên tiếp. Con số này giảm mạnh hơn so với dự báo giảm 2,5% của thị trường và mức giảm 2,8% của tháng trước. Đây cũng là mức giảm mạnh nhất kể từ tháng 11 năm ngoái.

Những dữ liệu này cho thấy nỗi lo giảm phát vẫn đang đeo bám nền kinh tế Trung Quốc và làm gia tăng lo ngại nước này không thể đạt được mục tiêu tăng trưởng khoảng 5% trong năm nay. Điều này đồng thời cũng làm xấu đi triển vọng tiêu thụ những kim loại là đầu vào cho ngành sản xuất như đồng hay quặng sắt, qua đó gây sức ép lên giá.

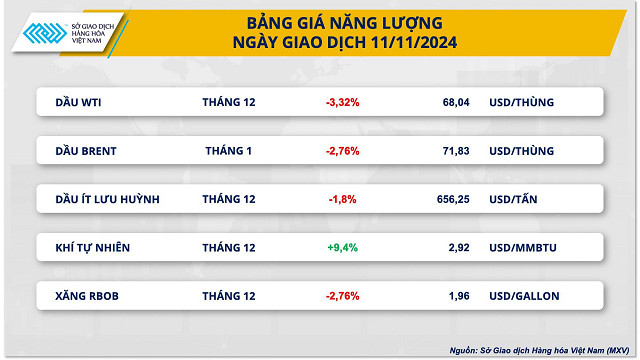

Giá dầu thế giới giảm hơn 2%

Theo MXV, giá dầu lao dốc 2% trong phiên giao dịch ngày hôm qua trong bối cảnh gói kích thích của Chính phủ Trung Quốc đã làm các nhà đầu tư thất vọng trong việc tìm kiếm tăng trưởng nhu cầu. Thêm vào đó, thông tin dự báo nguồn cung có thể gia tăng trong năm 2025 đã gây sức ép lên giá cả hai mặt hàng dầu.

Chốt phiên giao dịch ngày 11/11, giá dầu thô WTI giảm 3,32% xuống còn 68,04 USD/thùng. Trong khi đó, giá dầu thô Brent giảm 2,76%, đạt 71,83 USD/thùng.

Cho đến nay, tình hình tiêu thụ dầu tại Trung Quốc – thị trường nhập khẩu dầu lớn nhất thế giới vẫn chưa có dấu hiệu cải thiện. Theo dữ liệu của Tổng cục Thống kê Trung Quốc (NBS), chỉ số giá tiêu dùng (CPI) trong tháng 10 tăng 0,3% so với cùng kỳ năm ngoái, giảm tốc so với mức tăng 0,4% của tháng 9, đánh dấu mức tăng chậm nhất kể từ tháng 6 năm nay.

Thêm vào đó, dữ liệu Tổng cục Hải quan Trung Quốc (GACC) cho thấy nhập khẩu dầu của quốc gia này trong tháng 10 chỉ đạt 10,53 triệu thùng/ngày, giảm 9% so với cùng kỳ năm 2023 và suy yếu 2% so với tháng 9. Nhằm vực dậy nền kinh tế đang chậm lại, cuối tuần trước, chính quyền Bắc Kinh đã công bố gói hỗ trợ tài khóa trị giá 10.000 tỷ nhân dân tệ, tương đương 1.400 tỷ USD. Tuy nhiên, thay vì tập trung vào lĩnh vực bất động sản hay thúc đẩy tiêu dùng như kỳ vọng của thị trường, gói tài khóa này lại có mục tiêu giải quyết nợ tồn đọng tại các chính quyền địa phương. Thị trường đã thực sự thất vọng trước quy mô và trọng tâm của gói hỗ trợ tài khóa này, kéo dài thêm nỗi lo về triển vọng nhu cầu dầu.

Thêm vào đó, chiến thắng trong cuộc đua vào Nhà Trắng của ông Trump đã tiếp thêm sức mạnh cho đồng USD, giúp chỉ số đô la Mỹ (DXY) tăng 0,52% lên 105,54 USD trong phiên giao dịch ngày 11/11. Giá trị đồng bạc xanh neo ở mức cao khiến dầu trở nên đắt đỏ hơn cho những nhà nhập khẩu mua bằng đồng tiền khác, dấy lên lo ngại về nhu cầu dầu suy giảm, từ đó tạo thêm sức ép lên giá dầu thế giới.

Về phía nguồn cung, Tổng thống Mỹ mới đắc cử, Donald Trump đã nhấn mạnh ủng hộ đối với việc mở rộng khai thác dầu khí tại Mỹ, dấy lên lo ngại về dư thừa nguồn cung trong tương lai. Bên cạnh đó, theo dự báo của Bank of America, tăng trưởng nguồn cung dầu từ các nước không thuộc Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) sẽ đạt 1,4 triệu thùng/ngày vào năm 2025 và 900,000 thùng/ngày vào năm 2026. Ngân hàng này cũng nhận định tồn kho dầu toàn cầu sẽ tăng lên, kể cả trong trường hợp Tổ chức Các nước Xuất khẩu Dầu mỏ & Đồng minh (OPEC+) không điều chỉnh tăng sản lượng. Những dữ liệu này đã củng cố thêm phán đoán của thị trường về tình trạng nguồn cung quá mức dồi dào và khiến giá dầu thế giới suy yếu.

P.L

Tin khác