Thị trường chứng khoán: Nhóm ngân hàng đỡ chỉ số, VN-Index có tuần giảm điểm nhẹ

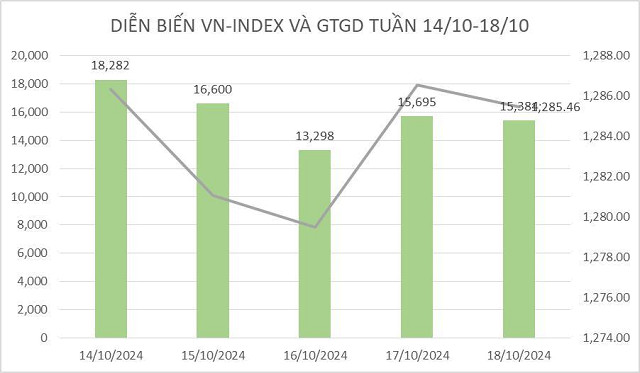

Thị trường chứng khoán trong nước vừa trải qua một tuần giao dịch không thực sự nổi bật. Chỉ số VN-Index có 3 phiên giảm đầu tuần, sau đó điểm nhấn là phiên tăng hơn 7 điểm ngày 17/10 đưa chỉ số vượt mốc 1.285 điểm, tuy nhiên, thị trường sau đó không giữ được đà tăng trong phiên giao dịch cuối tuần.

Thị trường diễn biến tương đối trầm lắng khi hầu hết các phiên mở cửa tích cực nhưng kết thúc trong sắc đỏ. Điều này phản ánh sự thận trọng của nhà đầu tư trong bối cảnh thiếu vắng thông tin hỗ trợ quan trọng. Trạng thái giằng co giữa bên mua và bên bán đã tạo ra thế cân bằng cho thị trường. Tuy nhiên, áp lực bán có phần chiếm ưu thế hơn khiến VN-Index khép tuần với mức giảm nhẹ.

Đóng cửa phiên giao dịch cuối tuần, chỉ số VN-Index đóng cửa tại 1.285,46 điểm, giảm nhẹ -2,93 điểm, tương đương giảm -0,23% so với phiên cuối tuần trước. Mức độ giảm điểm là không lớn và biên độ biến động của từng phiên khá hẹp cho thấy thị trường đang ở vào vùng tích lũy trên nền thanh khoản vừa phải.

Trên sàn Hà Nội, hai chỉ số chính đóng cửa trái chiều nhau tính trong cả tuần. Theo đó, trong khi chỉ số HNX-Index kết tuần tại mốc 229,21 điểm, giảm -2,15 điểm, tương ứng -0,93% so với tuần trước; thì chỉ số UPCoM-Index tăng nhẹ +0,1 điểm, tương ứng +0,11% so với tuần trước.

Cũng ghi nhận trong tuần này, một số ngành khác chứng kiến nhiều mã giảm điểm như ngành công nghệ thông tin với FPT (-1,86%), CMG (-1,70%), ELC (-0,99%)...Nhóm ngành thép giao dịch trong sắc đỏ với HPG (-1,28%), NKG (-3,69%), HSG (-1,90%)... Đa số cổ phiếu ngành thực phẩm và đồ uống có một tuần giao dịch kém ấn tượng, cụ thể là VNM (-0,44%), MSN (-0,86%), SAB (-0,17%), KDC (-0,59%)...

Trong tuần qua, nhóm ngành tích cực nhất góp phần cho điểm số của thị trường là ngân hàng với các mã BID (+1,82%), VCB (+0,98%), STB (+5,18%), VIB (+2,09%), MBB (+0,78%)...

Ngoài nhóm ngân hàng, một số nhóm cổ phiếu khác cũng có diễn biến ấn tượng như bất động sản, tiêu biểu như VHM (+3,78%), QCG(+31,86%), DXG (+3,88%), VPI (+1,75%)... Nhóm thủy sản khởi sắc với VHC (+1,67%), ANV (+0,60%), FMC (+1,05%), MPC (+0,64%)...

Thanh khoản thị trường chứng khoán tuần qua không có quá nhiều biến động so với tuần trước. Tính bình quân giá trị giao dịch trên cả 3 sàn đạt 17.646 tỷ đồng/phiên. Tính riêng khớp lệnh, giá trị giao dịch bình quân phiên ở mức 15.345 tỷ đồng, giảm nhẹ -1,4% so với tuần trước.

Tỷ trọng dòng tiền vào nhóm ngân hàng tăng trở lại trong khi giảm ở hầu hết các ngành chủ chốt khác, bao gồm chứng khoán, thép, thực phẩm. Ngân hàng hút dòng tiền từ các ngành khác, thể hiện qua tỷ trọng phân bổ dòng tiền vào ngân hàng đạt 29,3% - tương đương gần 1/3 thanh khoản toàn thị trường. Đây là tỷ trọng cao nhất trong 3 tuần ở ngành ngân hàng, tuy nhiên sự cải thiện mạnh về dòng tiền chưa thể tạo ra sự bứt phá về giá cho cổ phiếu ngân hàng tuần vừa qua.

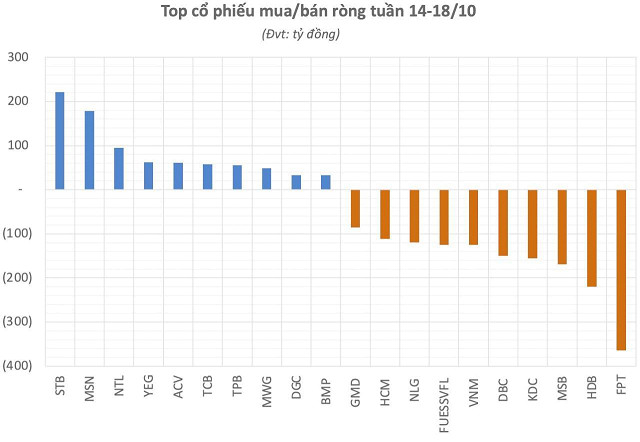

Giao dịch khối ngoại có một tuần không mấy tích cực. Khối ngoại tuần này tiếp tục đà bán ròng với -2.078,43 tỷ đồng tại HOSE tập trung tại mã FPT (-365,77 tỷ đồng), HDB (-220,25 tỷ đồng), MSB (-167,43 tỷ đồng), và KDC (-155,18 tỷ đồng)... ở chiều ngược lại, STB (+215,88 tỷ đồng), MSN (+178 tỷ đồng)...

Cùng với đó, bán ròng tuần này từ khối ngoại cũng diễn ra trên sàn HNX với -103,61 tỷ đồng, tập trung tại các mã SHS (-49,96 tỷ đồng), PVS (-28,40 tỷ đồng) và IDC (-27,86 tỷ đồng) chiều mua ròng nổi bật với NTP (+5,33 tỷ đồng), PVI (+5,10 tỷ đồng), VC3 (+4,37 tỷ đồng)...

Thị trường chứng khoán có một tuần giảm điểm nhưng chỉ số VN-Index đang vận động tích cực trong vùng 1.280 – 1.300 điểm nhờ các thông tin vĩ mô trong nước tích cực, cũng như kỳ vọng kết quả kinh doanh tiếp tục tăng trưởng.

Theo các chuyên gia của SHS Research, xu hướng ngắn hạn VN-Index tăng trưởng trên vùng hỗ trợ quanh 1.280 điểm, giá trung bình 20 phiên. Chỉ số VN-Index đang đi đến giai đoạn cuối cùng trong kênh giá hẹp dưới vùng kháng cự mạnh 1.300 điểm kéo dài từ đầu năm, trên vùng hỗ trợ tương ứng đường xu hướng tăng trưởng nối các vùng giá thấp nhất tháng 8-9/2024 đến nay.

Theo đó, SHS Research dự báo trong 1-2 tuần tới, VN-Index có thể sẽ thoát khỏi tình trạng tích lũy trong biên độ hẹp dần hiện nay. Trong trường hợp tích cực, VN-Index vẫn duy trì được xu hướng tăng ngắn hạn thì có thể kỳ vọng lên lại vùng kháng cự 1.300 điểm. Tuy nhiên đây là vùng kháng cự rất mạnh tương ứng đỉnh giá các tháng 6-8/2022 cũng như từ đầu năm. VN-Index chỉ có thể vượt vùng kháng cự mạnh này trong thời gian tới khi có sự đồng thuận tăng trưởng của các nhóm ngành.

“Nhà đầu tư duy trì tỉ trọng hợp lý, các vị thể giải ngân cần cẩn trọng chọn lọc các mã chất lượng tốt, khi thị trường đang trong giai đoạn đón nhận thông tin kết quả kinh doanh. Mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt, triển vọng kết quả kinh doanh quý III tăng trưởng tích cực", chuyên gia SHS chia sẻ.

Về xu hướng trung hạn, VN-Index tăng trưởng trên vùng hỗ trợ quanh 1.250 điểm, hướng đến vùng giá 1.300 điểm, mở rộng lên 1.320 điểm.

Trong đó vùng giá 1.250 điểm là giá cao nhất năm 2023, vùng giá 1.300 điểm - 1.320 điểm là các vùng kháng cự rất mạnh, đỉnh giá tháng 6-8/2022 và đỉnh giá các tháng đầu năm 2024. Đây là vùng kháng cự có tính chất cơ bản, thị trường chỉ có thể vượt qua các vùng kháng cự mạnh này khi có các yếu tố hỗ trợ vĩ mô tốt, kết quả kinh doanh tăng trưởng vượt trội.

Trong khi đó, các chuyên gia của công ty Chứng khoán BETA đánh giá, tuần tới là giai đoạn cao điểm công bố báo cáo tài chính quý III năm 2024, thị trường hứa hẹn tạo ra nhiều biến động. Dòng tiền dự kiến sẽ tiếp tục phân hóa mạnh mẽ, tập trung vào các cổ phiếu có kết quả kinh doanh khả quan.

Điều này mang đến cơ hội lớn cho các nhà đầu tư nắm bắt các mã cổ phiếu có tiềm năng tăng trưởng. Tuy nhiên, cần lưu ý rằng thị trường vẫn đang trong giai đoạn tích lũy, chờ đợi dấu hiệu dòng tiền mạnh hơn để bứt phá. Trong khi đó, khối ngoại liên tục bán ròng, cho thấy sự thận trọng đối với các yếu tố rủi ro toàn cầu. Ngoài ra, quản lý rủi ro là yếu tố quan trọng để bảo vệ vốn trong giai đoạn này. Thị trường vẫn tiềm ẩn nhiều cơ hội nhưng sự cẩn trọng là cần thiết.

Còn Công ty Chứng khoán Kiến Thiết Việt Nam (CSI) cho rằng, tình hình vĩ mô có nhiều điểm sáng, cộng với kỳ vọng tăng trưởng lợi nhuận khá tốt của các doanh nghiệp trong quý III/2024 thì mức giảm sâu là rất khó xảy ra.

VN-Index vẫn đang trong kênh tích lũy đi lên, nên CSI tiếp tục duy trì quan điểm nắm giữ danh mục, dần tăng tỷ trọng ở các mã đang có lợi nhuận trong danh mục khi thị trường chung có nhịp điều chỉnh như tuần vừa qua. Kỳ vọng VN-Index sẽ chinh phục mốc tâm lý 1.300 điểm và hướng tới ngưỡng kháng cự (1.320 - 1.330) điểm trong các tuần tới./.

Mai Tấn

Tin khác