Thị phần tôn mạ - Tập đoàn Hoa Sen (HSG) giữ vững 'ngôi vương', Tập đoàn Hòa Phát (HPG) bứt phá

Tiêu thụ tôn mạ trên thị trường nội địa tiếp tục duy trì đà phục hồi tích cực so với mức nền thấp của năm 2023.

Theo cập nhật mới đây của Chứng khoán Rồng Việt, mặc dù bước vào mùa thấp điểm, tổng sản lượng tiêu thụ tôn mạ tại thị trường trong nước trong quý 3/2024 là 629.433 tấn, gần như tương đương so với quý 2 và tăng tới 24% so với cùng kỳ năm 2023. Lũy kế 9 tháng đầu năm, tổng sản lượng tiêu thụ tôn mạ nội địa tăng 21%, đạt 1,76 triệu tấn.

Trong đó, tiêu thụ tại miền Bắc duy trì mức tăng trưởng vượt trội trong quý 3/2024, đạt 207.678 tấn, tăng 2,5% so với quý 2 và tăng 41,5% so với cùng kỳ năm 2023. Chứng khoán Rồng Việt nhận định, con số này phản ánh mức độ phục hồi tích cực của thị trường bất động sản miền Bắc.

Trong khi đó, miền Nam tiếp tục là khu vực tiêu thụ lớn nhất nhưng mức độ tăng trưởng so với cùng kỳ năm 2023 chỉ đạt khoảng 18% và “đi lùi” so với quý 2/2024, đạt 365.270 tấn.

Về tình hình xuất khẩu, tổng lượng tôn mạ xuất khẩu trong quý 3/2024 là 785.422 tấn, giảm gần 5% so với quý 2 nhưng tăng 39% so với cùng kỳ năm trước. Lũy kế 9 tháng đầu năm, sản lượng xuất khẩu tăng trưởng gần 46%, đạt 2,39 triệu tấn.

Các công ty dẫn đầu thị phần theo khu vực trong 9 tháng đầu năm nay. (Nguồn: Hiệp hội Thép Việt Nam, Chứng khoán Rồng Việt)

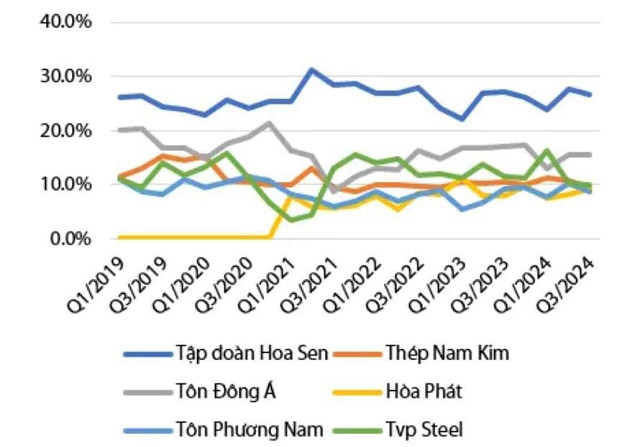

Xét về thị phần, Tập đoàn Hoa Sen (HSG) hiện đang duy trì thị phần nội địa dẫn đầu, chiếm 26,2% trong 9 tháng đầu năm 2024. Đối với hai thị trường miền Bắc và miền Trung, tập đoàn này lần lượt chiếm 34,4% và 33,6% thị phần, bỏ xa so với doanh nghiệp đứng thứ 2 là Tập đoàn Hòa Phát (HPG, chiếm 18,3% và 17%).

Tại thị trường khu vực phía Nam, Tập đoàn Hoa Sen tiếp tục chiếm thị phần lớn nhất, đạt 20,7%. Tuy nhiên, sức cạnh tranh khá gay gắt khi thị phần của các doanh nghiệp xếp sau khá đồng đều như Tôn Đông Á (GDA, chiếm 20,1%), Thép Nam Kim (NKG, chiếm 13,7%).

Đáng chú ý, thị phần tổng thể trong nước của Tập đoàn Hòa Phát đã tăng mạnh từ mức 1% trong quý 2/2024 lên 9,3% trong quý 3/2024, chủ yếu nhờ sự tăng trưởng sản lượng của thị trường miền Bắc.

Biến động thị phần tôn mạ nội địa giữa các doanh nghiệp theo quý. (Nguồn: Hiệp hội Thép Việt Nam, Chứng khoán Rồng Việt)

Chứng khoán Rồng Việt đánh giá, mặc dù xuất khẩu vẫn duy trì đà tăng so với cùng kỳ, tuy nhiên, tỷ trọng xuất khẩu so với thị trường trong nước bắt đầu có xu hướng giảm (50% trong tháng 9/2024) khi giá thép thế giới trong quý 3/2024 không được thuận lợi.

Sau thông tin về chính sách hỗ trợ kinh tế của Trung Quốc, giá thép cuộn cán nóng (HRC) tại Trung Quốc và Việt Nam đã có dấu hiệu tăng trở lại, trong khi giá HRC tại các thị trường nhập khẩu như Bắc Mỹ hay Bắc Âu đang tăng nhẹ hoặc đi ngang. Điều này khiến biên độ giữa thị trường thép của các nước này so với Việt Nam không gia tăng, và biên độ duy trì mức thấp sẽ ảnh hưởng tiêu cực tới biên lợi nhuận xuất khẩu của các doanh nghiệp tôn mạ trong nửa sau năm 2024.

Trong tháng 9/2024, thông tin về việc Chính phủ Trung Quốc đưa ra các biện pháp kích thích kinh tế quy mô lớn đã tạo động lực tích cực cho ngành thép. Giá thép cuộn cán nóng (HRC) tại Trung Quốc đã tăng 12% kể từ đầu tháng 9/2024.

Chứng khoán Rồng Việt hiện dự báo giá thép HRC trong quý 4/2024 sẽ quay trở lại vùng giá như hồi quý 2/2024, đạt 530 - 580 USD/tấn.

Duy Quang

Tin khác