Thanh khoản giảm, loạt công ty chứng khoán lớn báo lợi nhuận giảm

Lợi nhuận quý III giảm, công ty chứng khoán nội vẫn vượt kế hoạch cả năm

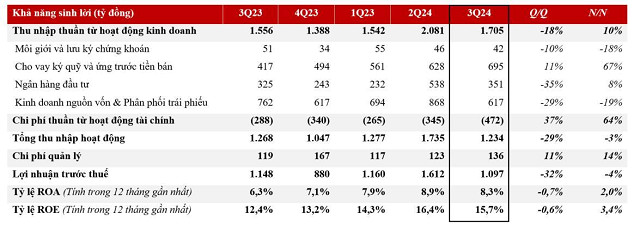

Thông tin từ CTCP Chứng khoán Kỹ Thương (TCBS) cho biết, trong quý III/2024, TCBS ghi nhận 1.097 tỷ đồng lợi nhuận trước thuế. Như vậy, lợi nhuận của TCBS đã giảm nhẹ 4% so với cùng kỳ năm ngoái.

TCBS cho biết, thanh khoản thị trường quý III sụt giảm 25% so với quý trước, đạt bình quân 16.500 tỷ đồng do tâm lý thận trọng của nhà đầu tư trước những lo ngại về tình hình kinh tế toàn cầu. Mảng môi giới và lưu ký chứng khoán của TCBS theo đó ghi nhận thu nhập thuần đạt 42 tỷ đồng, giảm 10% so với quý trước.

Trong quý này, TCBS ghi nhận thu nhập từ mảng ngân hàng đầu tư đạt 351 tỷ đồng, giảm 35% so với quý trước. Mảng kinh doanh nguồn vốn và phân phối trái phiếu cũng giảm 19%, đạt 617 tỷ đồng. Tuy nhiên, nếu loại trừ lợi nhuận từ một số giao dịch kinh doanh chứng khoán không thường xuyên trong quý III/2023, thu nhập thuần từ mảng này tăng 4% so với cùng kỳ năm trước.

Nguồn: TCBS

Trong khi đó, mảng cho vay ký quỹ và ứng trước tiền bán tiếp tục là điểm sáng khi đạt 695 tỷ đồng, tăng 11% so với quý trước và tăng 67% so với cùng kỳ năm ngoái. Công ty tiếp tục tăng số dư cho vay ký quỹ trong quý III lên 25.000 tỷ đồng.

Lũy kế 9 tháng, lợi nhuận trước thuế TCBS đạt 3.869 tỷ đồng, hoàn thành 105% kế hoạch cả năm.

Một công ty chứng khoán nội khác là CTCP Chứng khoán Rồng Việt (VDSC) cũng báo cáo một kỳ kinh doanh không thuận lợi với doanh thu từ môi giới chứng khoán sụt giảm mạnh, đạt 41 tỷ đồng, giảm đến 58% so với quý III/2023. Do doanh thu môi giới sụt giảm quá mạnh nên dù thu nhập từ tự doanh và lãi từ cho vay phải thu đều tăng trưởng nhưng vẫn chỉ có thể ghì bớt đà giảm của tổng doanh thu.

Kết quả, doanh thu hoạt động quý III năm nay đạt 219 tỷ đồng, giảm 10,6% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế theo đó đạt 74,7 tỷ đồng, giảm 18%.

VDSC cho biết, tuy hầu hết các mảng kinh doanh của công ty đều được duy trì và phát triển nhưng giá trị thanh khoản giảm sút mạnh và tình hình thị trường chưa thuận lợi đã ảnh hưởng đáng kể đến doanh thu môi giới chứng khoán và hoạt động ngân hàng đầu tư của công ty.

Dù vậy, lũy kế 9 tháng, VDSC vẫn đạt doanh thu 798 tỷ đồng doanh thu hoạt động và 306 tỷ đồng lợi nhuận sau thuế, mức tăng trưởng lần lượt là 39% và 21%, vượt kế hoạch lợi nhuận cả năm (288 tỷ đồng).

Tăng cho vay margin chưa kéo được lợi nhuận cho công ty chứng khoán vốn ngoại

Cùng trong ảnh hưởng của thị trường, các công ty chứng khoán có vốn đầu tư nước ngoài cũng báo cáo kết quả kinh doanh kém tích cực.

Với nguồn vốn đầu tư từ Đài Loan, Công ty TNHH Chứng khoán Yuanta Việt Nam không hoạt động tự doanh, phần lớn doanh thu đến từ hoạt động cho vay và phải thu.

Quý III vừa qua, lãi từ các khoản cho vay và phải thu vẫn đóng góp chính, chiếm 70% tổng doanh thu của Yuanta, đạt 104 tỷ đồng, tăng mạnh so với năm ngoái, tăng đến 44%. Tuy nhiên doanh thu từ môi giới lại giảm đến 40% và lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) giảm đến 70%.

Điều này khiến lợi nhuận sau thuế quý III/2024 của Yuanta chỉ đạt 27,5 tỷ đồng, giảm 30% so với cùng kỳ năm ngoái. Đây là kỳ báo cáo có lợi nhuận sụt giảm đầu tiên trong năm 2024 của Yuanta sau 2 quý đầu năm có tăng trưởng đáng kể.

Tính đến ngày 30/09/2024, tổng tài sản Yuanta đạt 5.400 tỷ đồng, tăng 16% so với hồi đầu năm. Phần lớn tài sản Yuanta đang nằm ở các khoản cho vay với giá trị 4.325 tỷ đồng, tương đương chiếm 80% tổng tài sản. Giá trị khoản cho vay margin liên tục được gia tăng và đã tăng 41% so với hồi đầu năm, tức tăng thêm hơn 1.270 tỷ đồng.

Một công ty chứng khoán vốn ngoại khác là CTCP Chứng khoán KIS Việt Nam (KIS) cũng báo cáo lợi nhuận đi xuống do ảnh hưởng của mảng tự doanh và môi giới.

Cụ thể, Lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) quý III/2024 của KIS chỉ đạt 292,8 tỷ đồng, sụt giảm 38%. Cùng kỳ năm ngoái, mảng này đóng góp đến gần 60% doanh thu hoạt động của công ty. Đồng thời, doanh thu từ nghiệp vụ môi giới chứng khoán cũng giảm 33%, đưa về 91 tỷ đồng.

Trong khi đó, Lãi từ các khoản cho vay và phải thu dù tăng trưởng 10%, đưa về 164,7 tỷ nhưng vẫn không đủ để kéo lợi nhuận cho KIS do cơ cấu doanh thu vẫn đang chủ yếu đến từ tự doanh.

Kết quả, lợi nhuận sau thuế quý III của KIS còn lại 105 tỷ đồng, giảm 26% so với cùng kỳ năm ngoái. Đây cũng là quý thứ 2 liên tiếp KIS ghi nhận tăng trưởng âm. Tuy nhiên nhờ quý đầu năm tích cực, lũy kế 9 tháng, lợi nhuận trước thuế KIS đạt 451 tỷ đồng, lợi nhuận sau thuế của công ty vẫn tăng 10%, đạt 361,6 tỷ đồng.

Tính đến 30/09/2024, KIS đã cho vay 8.002 tỷ đồng cho hoạt động margin, tăng hơn 1.442 tỷ đồng so với hồi đầu năm và tăng thêm 406 tỷ so với cuối quý II. Hiện các khoản cho vay đang chiếm hơn 60% tổng tài sản của KIS.

Cùng là công ty chứng khoán có vốn đầu tư từ Hàn Quốc như KIS, Công ty Chứng khoán KB Việt Nam vừa có báo cáo ghi nhận mảng tự doanh và môi giới giảm mạnh.

Hoạt động tự doanh quý III vừa rồi chỉ mang về 7,3 tỷ đồng, chỉ bằng 11% lợi nhuận cùng kỳ năm ngoái. Doanh thu nghiệp vụ môi giới cũng giảm 40%, mang về 53 tỷ đồng. Nếu các công ty chứng khoán khác vẫn ghi lãi tăng từ hoạt động cho vay và phải thu thì KB Việt Nam quý vừa qua chỉ đạt được mức tương đương cùng kỳ năm ngoái.

Không có động lực cho tăng trưởng, tổng doanh thu hoạt động của KB Việt Nam quý III/2024 chỉ đạt 223,5 tỷ đồng, giảm 37% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế giảm 25%, còn 48,6 tỷ đồng, đây là quý có lợi nhuận thấp nhất trong vòng 2 năm qua của KB Việt Nam.

Giải trình công ty cho biết, ngoài ảnh hưởng của thị trường chứng khoán. khiến các hoạt động môi giới, lãi HTM, lãi kinh doanh giấy tờ có giá đều giảm thì việc đầu tư vào công nghệ thông tin, quảng cáo truyền thông cho ứng dụng giao dịch mới cũng khiến chi phí của công ty tăng.

Tính đến cuối quý III, KB Việt Nam đang dùng 6.186 tỷ đồng cho vay ký quỹ, tăng 30% tương đương tăng hơn 1.420 tỷ đồng so với hồi đầu năm. Hạng mục này đang chiếm 72% tổng tài sản của công ty chứng khoán này.

Thủy Triều

Tin khác