Thách thức nào cho mục tiêu tăng trưởng năm 2025?

Ảnh: T.L

Thách thức khách quan

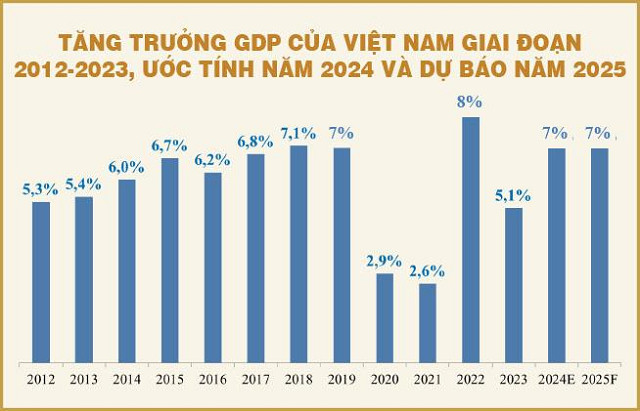

Tăng trưởng kinh tế (GDP) của Việt Nam năm 2024 có thể đạt 7% nếu GDP quí 4 này có thể tăng khoảng 7,5%, nhưng đây không phải là mục tiêu dễ dàng khi các hoạt động kinh tế gần đây đã bị ảnh hưởng kéo dài bởi thiệt hại từ cơn bão Yagi vào tháng 9. Trong khi đó, mục tiêu tăng trưởng GDP năm 2025 đã được Quốc hội thông qua ở mức 6,5-7% và phấn đấu 7-7,5%, dù kinh tế toàn cầu phía trước còn không ít bất ổn.

Trong báo cáo gần nhất, Quỹ Tiền tệ quốc tế (IMF) đã điều chỉnh dự báo tăng trưởng kinh tế toàn cầu năm 2025 giảm 0,1% xuống còn 3,2%, khi thế giới phải đối mặt với nhiều thách thức có thể kéo lùi đà tăng trưởng, từ sự gia tăng bất ổn địa chính trị, đặc biệt là xung đột tại Trung Đông, cho tới việc các quốc gia theo đuổi chính sách bảo hộ các ngành công nghiệp và người lao động trong nước. Trước tình hình này, IMF cũng cho rằng xuất khẩu - động lực chính của nền kinh tế Việt Nam, có thể yếu hơn nếu tăng trưởng toàn cầu không được như kỳ vọng.

Với việc ông Donald Trump tái đắc cử tổng thống Mỹ, nguy cơ chiến tranh thương mại lan rộng và leo thang đang là rủi ro lớn nhất đối với kinh tế toàn cầu trong năm 2025. Việt Nam có nền kinh tế mở và phụ thuộc lớn vào xuất khẩu và đầu tư trực tiếp nước ngoài (FDI), có thể bị ảnh hưởng bởi những biến động từ các nền kinh tế lớn và các thị trường mới nổi. Đơn cử như Mỹ - quốc gia Việt Nam đạt thặng dư thương mại lớn nhất những năm gần đây, có thể đối mặt với tốc độ tăng trưởng kinh tế chậm lại, từ đó làm giảm nhu cầu đối với hàng xuất khẩu của Việt Nam.

Theo báo cáo triển vọng kinh tế và chiến lược năm 2025 của Morgan Stanley vừa được công bố, Chính phủ Mỹ không còn nhiều dư địa ở chính sách tài khóa để kích thích tăng trưởng kinh tế, trong khi chính sách tiền tệ thắt chặt kéo dài đã bắt đầu ảnh hưởng rõ nét. Ngoài ra, lạm phát ở Mỹ được dự báo sẽ tăng mạnh vào năm 2025 do ảnh hưởng của hàng rào thuế quan và hạn chế nhập cư gây áp lực lên chuỗi cung ứng và thị trường lao động, khiến Cục Dự trữ liên bang Mỹ (Fed) có thể phải tạm dừng chu kỳ cắt giảm lãi suất.

Trung Quốc cũng có thể chứng kiến tăng trưởng kinh tế kém hiệu quả hơn, khi nhu cầu toàn cầu giảm và thương mại bị gián đoạn bởi căng thẳng địa chính trị. Đặc biệt, các hoạt động sản xuất tại Trung Quốc đang dư thừa sau các giai đoạn kích thích trước đó, nếu năm 2025 lại bị Mỹ tăng mạnh thuế nhập khẩu, lượng cung hàng hóa dư thừa của Trung Quốc có thể ồ ạt tràn sang các quốc gia khác. Là quốc gia sát bên Trung Quốc, tình trạng nhập siêu của Việt Nam với Trung Quốc có thể càng thêm trầm trọng, khi đó cũng sẽ ảnh hưởng tiêu cực lên tăng trưởng kinh tế.

Hiện quy mô tổng dư nợ trong nền kinh tế đã quá cao so với GDP, ước trên mốc 140% trong năm nay, nên mục tiêu tiếp tục đẩy mạnh tín dụng cũng sẽ có những hạn chế nhất định, nhất là khi nợ xấu và nợ tái cơ cấu vẫn đang không ngừng gia tăng, buộc các ngân hàng phải thận trọng hơn khi cho vay. Ngoài ra, những yếu kém kéo dài của thị trường bất động sản và thị trường trái phiếu doanh nghiệp cũng tác động tiêu cực đến khả năng mở rộng tín dụng của các ngân hàng.

Dù vậy, các tổ chức quốc tế vẫn khá lạc quan vào triển vọng kinh tế của Việt Nam. HSBC dự báo GDP Việt Nam năm 2025 tăng 6,5%, duy trì mức cao nhất Đông Nam Á. Ngoài động lực chính từ các doanh nghiệp FDI, động lực tăng trưởng còn lại sẽ chứng kiến sự chuyển dịch từ hoạt động xuất khẩu sang kinh tế nội địa, khi niềm tin tiêu dùng sẽ phục hồi ngày càng nhiều cùng với lạm phát được kiểm soát ở mức thấp.

Tương tự, Ngân hàng Thế giới (WB) dự báo tăng trưởng GDP của Việt Nam trong năm 2024 sẽ đạt 6,1% và tăng lên 6,5% vào năm 2025, mức này cao hơn mức lần lượt là 5,5% và 6% tại dự báo của WB vào tháng 4-2024. Còn trong báo cáo cập nhật kinh tế mới nhất về Việt Nam, Ngân hàng Standard Chartered đã nâng dự báo tăng trưởng GDP năm 2024 của Việt Nam từ 6% lên 6,8%, đồng thời dự báo tăng trưởng GDP năm 2025 là 6,7% (dự kiến 7,5% trong nửa đầu năm và 6,1% nửa cuối năm, so với cùng kỳ năm trước).

Khó khăn nội tại

Dù đối mặt với sự khó lường từ các chính sách của Tổng thống Donald Trump trong thời gian tới, nhưng nhìn lại quá khứ bốn năm cầm quyền trong nhiệm kỳ đầu của ông Trump, Việt Nam đã là một trong những quốc gia hưởng lợi, thể hiện qua tốc độ tăng trưởng GDP giai đoạn 2017-2019 cao hơn nhiều so với những năm trước đó, trước khi suy yếu trong năm 2020-2021 do ảnh hưởng bởi đại dịch Covid-19. Tuy nhiên, quá khứ không phải bao giờ cũng lặp lại theo cùng một cách, nhất là khi nội tại kinh tế Việt Nam đang gặp không ít khó khăn.

Đầu tiên, dư địa chính sách tiền tệ của Việt Nam hiện có nhiều hạn chế. Với việc đồng đô la Mỹ có thể vẫn duy trì sức mạnh khi Fed hoãn giảm lãi suất và chính sách lôi kéo dòng vốn đầu tư về Mỹ của ông Trump, tỷ giá đô la Mỹ/tiền đồng có thể sẽ chịu áp lực thường trực. Do đó, lãi suất không có nhiều không gian để giảm trở lại, nếu không muốn nói là vẫn chịu áp lực tiếp tục đi lên trong năm 2025, sau khi đã thiết lập xu hướng tăng từ đầu quí 2 năm nay.

Về tăng trưởng tín dụng, hiện quy mô tổng dư nợ trong nền kinh tế đã quá cao so với GDP, ước trên mốc 140% trong năm nay, nên mục tiêu tiếp tục đẩy mạnh tín dụng cũng sẽ có những hạn chế nhất định, nhất là khi nợ xấu và nợ tái cơ cấu vẫn đang không ngừng gia tăng, buộc các ngân hàng phải thận trọng hơn khi cho vay. Ngoài ra, những yếu kém kéo dài của thị trường bất động sản và thị trường trái phiếu doanh nghiệp cũng tác động tiêu cực đến khả năng mở rộng tín dụng của các ngân hàng.

Trong khi đó, chính sách tài khóa vẫn khó phát huy hiệu quả, khi mà các dự án đầu tư công vẫn chậm tiến độ bởi các thủ tục hành chính phức tạp, tâm lý ngại rủi ro, khả năng giám sát và quản lý dự án hạn chế dẫn đến hiệu quả sử dụng vốn kém. Sự chậm trễ trong giải ngân vốn có thể làm chậm lại quá trình phát triển kinh tế, đặc biệt là trong các lĩnh vực cơ sở hạ tầng và công nghệ, nơi cần đầu tư lớn để thúc đẩy tăng trưởng. Ngoài ra, tình trạng này kéo dài cũng ảnh hưởng đến niềm tin của nhà đầu tư khi các dự án không được triển khai kịp thời và hiệu quả.

Có lẽ chính vì nhận thấy những bất cập này, mà đi cùng với việc giao mục tiêu tăng trưởng GDP năm 2025, Quốc hội cũng yêu cầu Chính phủ phải đẩy nhanh giải ngân các dự án đầu tư công ngay từ đầu năm, tăng phân cấp, phân quyền gắn với nâng cao trách nhiệm người đứng đầu, không để đầu tư dàn trải, manh mún. Bên cạnh đó, có lẽ các cơ quan quản lý cần tiếp tục cải cách thủ tục hành chính, đơn giản hóa quy trình phê duyệt và giải ngân vốn đầu tư công, nâng cao năng lực giám sát và quản lý dự án bằng việc áp dụng công nghệ.

Một thách thức lớn khác là áp lực về dân số và lực lượng lao động, khi Việt Nam đang trong giai đoạn chuyển dịch cơ cấu dân số “vàng” sang giai đoạn già hóa, không chỉ dẫn đến suy giảm lực lượng lao động trong độ tuổi lao động, mà còn kéo theo suy giảm năng suất lao động, tăng sức ép lên ngân sách cho an sinh xã hội và tác động trực tiếp đến tăng trưởng kinh tế. Đáng lưu ý, một số thành phố lớn là đầu tàu kinh tế của cả nước đang chứng kiến tỷ lệ sinh ngày càng suy giảm và sự dịch chuyển lao động ngược về các tỉnh, gây ra tình trạng thiếu hụt lao động.

Cuối cùng, những thách thức từ cạnh tranh công nghệ và đổi mới, nguy cơ thiếu hụt năng lượng ảnh hưởng đến thu hút FDI và rủi ro về môi trường và biến đổi khí hậu cũng là những vấn đề mà Việt Nam cần phải hóa giải nếu muốn duy trì tăng trưởng kinh tế cao. Việt Nam hiện là một trong những quốc gia dễ bị tổn thương bởi biến đổi khí hậu, với những ảnh hưởng từ nước biển dâng và thời tiết cực đoan, mà những thiệt hại từ những cơn bão lớn có tần suất ngày càng cao trong thời gian gần đây là minh chứng rõ nhất.

Tuệ Nhiên

Tin khác