Tại sao các nhà giao dịch dầu mỏ trở nên bi quan về năm 2025?

Dù giá dầu biến động mạnh do tình hình căng thẳng tại Trung Đông, nhiều nhà giao dịch vẫn duy trì quan điểm bi quan về triển vọng thị trường dầu mỏ trong năm tới. Tâm lý này có thể thay đổi nếu xung đột nghiêm trọng làm gián đoạn dòng chảy nhiên liệu.

Nhưng hiện tại, dự báo cho thấy nguồn cung toàn cầu sẽ vượt cầu vào năm 2025, chủ yếu do sự gia tăng sản xuất từ các quốc gia không thuộc OPEC. Điều này càng được củng cố khi cả ba cơ quan dầu mỏ chính đều giảm dự báo nhu cầu trong năm tới.

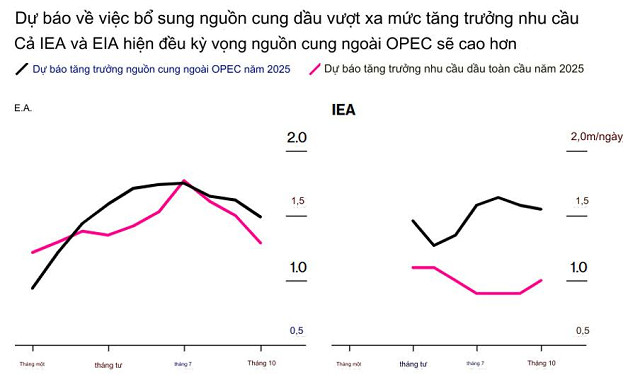

Kể từ khi Cơ quan Năng lượng Quốc tế (IEA) lần đầu công bố dự báo cho năm 2025 vào tháng 4, cơ quan này đã dự đoán sự gia tăng nguồn cung ngoài OPEC sẽ nhanh hơn mức tăng trưởng tiêu thụ trong năm tới. Cơ quan Thông tin Năng lượng Mỹ (EIA) cũng có quan điểm tương tự trong bảy trên tám tháng qua.

Biểu đồ thể hiện sự tiến triển của dự báo theo tháng báo cáo. Ảnh: IEA, EIA

Phần lớn nguồn cung tăng trưởng dự kiến sẽ đến từ bốn nhà sản xuất chính đã thống trị sự bổ sung ngoài OPEC trong những năm gần đây, bao gồm Mỹ, Brazil, Guyana và Canada, với một phần đóng góp thêm từ Na Uy. Những khối lượng bổ sung này được tính trước khi OPEC+ lên kế hoạch tăng sản lượng vào năm tới, điều có thể khai thác lượng dự trữ dự phòng hơn 5 triệu thùng mỗi ngày.

Về nhu cầu, các cơ quan đã giảm dự báo tăng trưởng cho cả năm 2024 và 2025. Dự báo tăng trưởng cho năm nay đã bị cắt giảm từ 300.000 đến 400.000 thùng mỗi ngày kể từ tháng 1.

Các dự báo về mức tăng nhu cầu năm tới đã bị giảm từ 60.000 đến 200.000 thùng mỗi ngày kể từ tháng 4, khi cả ba cơ quan bắt đầu công bố các dự báo cho năm 2025.

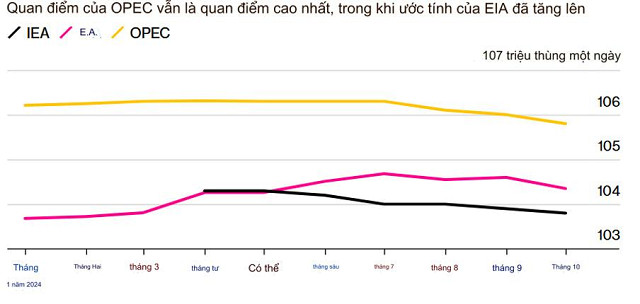

Mặc dù các dự báo về nhu cầu cho năm tới có sự dao động, tất cả ba cơ quan đều đã giảm ước tính tiêu thụ cho năm 2025 trong tháng này. So với thời điểm ban đầu khi họ bắt đầu công bố dự báo năm 2025, IEA và OPEC đều đưa ra con số thấp hơn, trong khi EIA lại có dự báo nhu cầu cao hơn so với dự kiến ban đầu. Theo báo cáo tháng 10, vẫn còn khoảng cách khoảng 2 triệu thùng mỗi ngày giữa dự báo của IEA và OPEC.

Dự báo nhu cầu năm 2025 thay đổi đáng kể. Ảnh: IEA, EIA

Trong ngắn hạn, tình hình có vẻ khả quan hơn. Theo báo cáo của IEA, cơ quan này ghi nhận một lượng lớn thùng dầu chưa được giải thích rõ ràng trong tháng 7 và tháng 8, là những tháng gần nhất mà IEA thống kê dữ liệu tồn kho.

Những con số này đại diện cho sự chênh lệch giữa cân đối cung cầu trên giấy tờ và thay đổi tồn kho quan sát được dựa trên các bộ dữ liệu khác nhau. Điều này có thể gợi ý rằng có khả năng một sự điều chỉnh giảm đối với dữ liệu tồn kho để làm cho lượng dầu rút ra nhỏ hơn, hoặc sự điều chỉnh tăng đối với các con số cung cầu của cơ quan này.

Tóm lại, triển vọng thị trường dầu mỏ năm 2025 cho thấy một bức tranh tương đối ảm đạm, với nguồn cung dự kiến vượt cầu do sự gia tăng sản lượng từ các nước ngoài OPEC như Mỹ, Brazil và Canada. Dù có những dự báo khác biệt giữa các cơ quan như IEA, EIA và OPEC, xu hướng chung vẫn là nhu cầu giảm dần trong những năm tới.

Tuy nhiên, trong ngắn hạn, các yếu tố chưa chắc chắn về tồn kho và nguồn cung có thể làm thay đổi bức tranh tổng thể, đặc biệt khi tình hình địa chính trị tiếp tục biến động.

Dũng Phan (Theo Bloomberg)

Tin khác