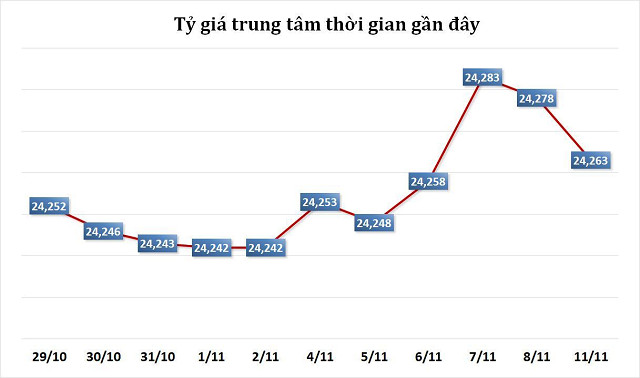

Sáng 11/11: Tỷ giá trung tâm giảm 15 đồng

Ngân hàng Nhà nước sáng nay niêm yết tỷ giá trung tâm ở mức 24.263 đồng, giảm 15 đồng so với phiên trước.

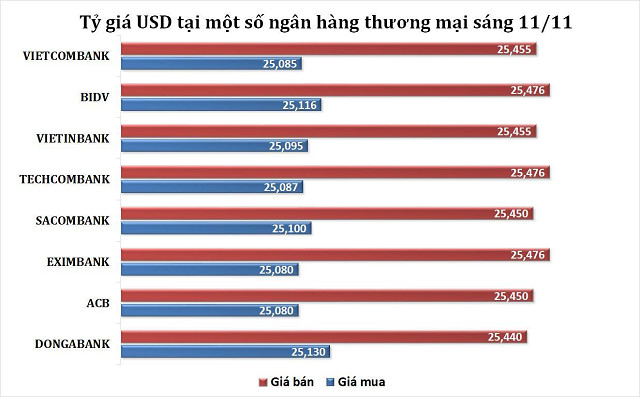

Sáng nay, Sở giao dịch Ngân hàng Nhà nước giữ nguyên giá mua USD ở mức 23.400 VND/USD và giá bán USD ở mức 25.450 VND/USD.

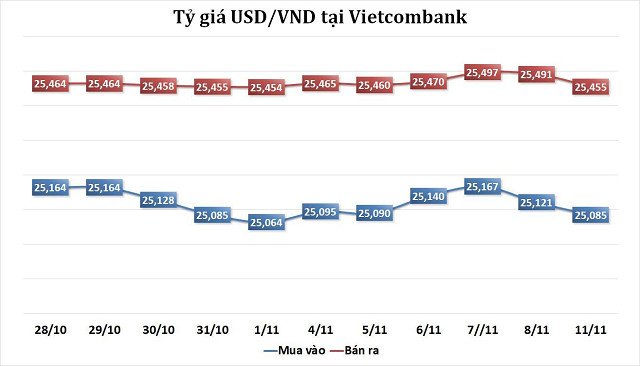

Trong khi đó, giá mua USD tại tất cả các ngân hàng được điều chỉnh giảm với biên độ phổ biến từ 40-100 đồng so với phiên trước.

Cụ thể, tính đến 9h sáng nay, giá mua USD thấp nhất đang ở mức 25.080 VND/USD (thấp hơn 37 đồng), giá mua cao nhất đang ở mức 25.130 VND/USD (thấp hơn 65 đồng). Ở chiều bán ra, giá bán USD được các ngân hàng niêm yết ở từ 25.440 đồng/USD - 25.476 đồng/USD.

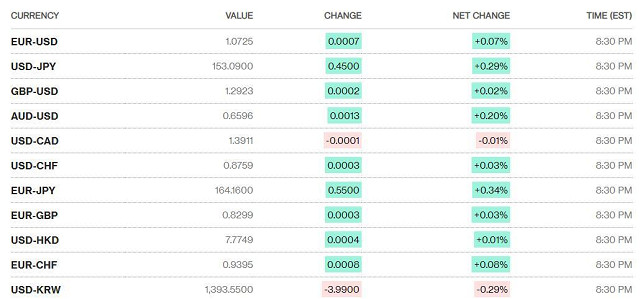

Chỉ số đô la Mỹ (DXY), đo lường biến động của bạc xanh so với 6 đồng tiền chủ chốt (EUR, JPY, GBP, CAD, SEK, CHF), hiện ở mức 104,984 điểm, giảm nhẹ 0,003 điểm so với thời điểm mở cửa.

Bạc xanh khởi đầu tuần mới trong tâm thế thận trọng khi thị trường chờ đợi dữ liệu lạm phát của Mỹ và loạt thông báo từ Cục Dự trữ Liên bang (Fed) trong tuần này, trong khi nhân dân tệ vẫn chịu ảnh hưởng từ gói kích thích kinh tế mới nhất gây thất vọng của Bắc Kinh.

Nổi bật lên bối cảnh yếu kém tại Trung Quốc, dữ liệu cuối tuần qua cho thấy chỉ số giá tiêu dùng (CPI) tăng với tốc độ chậm nhất trong bốn tháng vào tháng 10, trong khi tình trạng giảm phát giá sản xuất tiếp tục trầm trọng hơn.

Các báo cáo về doanh số bán lẻ và sản lượng công nghiệp dự kiến công bố vào thứ Sáu tuần này sẽ cho thấy liệu những nỗ lực kích thích kinh tế của Bắc Kinh có tác động thực sự đến nhu cầu hay không.

Sự thất vọng về gói kích thích mới nhất đã khiến đô la Úc và New Zealand giảm giá vào thứ Sáu, do cả hai quốc gia này đều là những nhà xuất khẩu lớn sang Trung Quốc.

Tuy nhiên, sáng nay, đô la Úc đã tăng 0,2% lên 0,6596 USD, đô la New Zealand tăng 0,07% lên 0,5971 USD.

Trong khi đó, tỷ giá bạc xanh so với nhân dân tệ đứng ở mức 7,1970 CNY/USD, sau khi tăng 0,7% vào thứ Sáu, và có vẻ sẽ tiếp tục kiểm tra ngưỡng kháng cự 7,2000 CNY/USD.

Nhìn chung, biến động tỷ giá là không đáng kể, khi thị trường trái phiếu Mỹ đang nghỉ lễ mặc dù thị trường chứng khoán và hợp đồng phái sinh vẫn mở cửa.

Sáng nay, bạc xanh tăng 0,29% so với yên Nhật, lên mức 153,09 JPY/USD, sau khi bị kéo xuống khỏi mức đỉnh 154,70 của tuần trước do lo ngại về sự can thiệp của Nhật Bản.

Chỉ số bạc xanh tăng nhẹ lên 105,00, sau khi tăng 0,6% trong tuần trước chủ yếu so với đồng euro.

Đồng tiền chung châu Âu sáng nay nhích nhẹ 0,07%, nhưng bị mắc kẹt ở quanh mức 1,0725 USD, sau khi giảm 1% trong tuần trước xuống mức thấp nhất là 1,0683 USD. Các mức hỗ trợ hiện nằm quanh 1,0667 USD và 1,0601 USD.

Bất ổn chính trị vẫn là một lực cản khi Thủ tướng Đức Olaf Scholz cho biết ông sẵn sàng kêu gọi bỏ phiếu tín nhiệm trước Giáng sinh, mở đường cho cuộc bầu cử sớm sau sự sụp đổ của liên minh cầm quyền.

Bảng Anh sáng nay nhích nhẹ lên 1,2923 USD.

Fed thận trọng

Đồng euro đã chịu áp lực bởi các đề xuất về thuế quan đối với hàng nhập khẩu của tân Tổng thống Mỹ, điều này có thể gây tổn hại đến xuất khẩu của châu Âu và có nguy cơ gây ra một cuộc chiến thương mại toàn cầu.

Các chuyên gia phân tích cũng cho rằng các chính sách của tân Tổng thống Mỹ sẽ gây áp lực tăng lên lạm phát và lợi suất trái phiếu của Mỹ, đồng thời hạn chế khả năng nới lỏng chính sách của Fed.

"Trong bối cảnh này, chúng tôi vẫn kỳ vọng Fed sẽ cắt giảm thêm 25 điểm cơ bản tại cuộc họp tháng 12, nhưng sau đó sẽ chỉ cắt giảm một lần mỗi quý trong năm sau, trái ngược với dự báo trước đó của chúng tôi về việc cắt giảm 25 điểm cơ bản mỗi cuộc họp", nhà kinh tế học Michael Feroli của JPMorgan nhận định và nói thêm: "Ngoài ra, chúng tôi hiện dự đoán Fed sẽ kết thúc chu kỳ cắt giảm khi lãi suất đạt 3,5%, tăng so với dự báo trước đó của chúng tôi là 3,0%".

Một loạt quan chức Fed sẽ phát biểu trong tuần này, bao gồm Chủ tịch Jerome Powell vào thứ Năm, vì vậy sẽ có nhiều hướng dẫn về triển vọng lãi suất.

Dữ liệu cũng sẽ có ảnh hưởng khi chỉ số giá tiêu dùng của Mỹ dự kiến công bố vào thứ Năm và nếu lạm phát lõi cao hơn mức dự báo 0,3% sẽ càng làm giảm khả năng nới lỏng chính sách vào tháng 12.

Tất cả những điều này được coi là tín hiệu tích cực cho bạc xanh trong dài hạn, mặc dù vẫn chưa rõ các chính sách của tân Tổng thống Mỹ sẽ thực sự như thế nào trong thực tế.

P.L

Tin khác