Phía sau lợi nhuận 'đi lùi' của một số công ty chứng khoán

Sức ép bủa vây công ty chứng khoán

Tính tới ngày 22-10, có 77 công ty chứng khoán đã công bố kết quả kinh doanh quí 3-2024, với tổng lợi nhuận trước thuế (LNTT) ngành chứng khoán đạt xấp xỉ 7.000 tỉ đồng, đi ngang so với cùng kỳ năm trước, nhưng là mức thấp nhất trong ba quí đầu năm 2024. So với quí 2-2023, tổng LNTT quí 3 của các công ty chứng khoán giảm 14%.

Công ty Chứng khoán Kỹ Thương (TCBS) báo lợi nhuận trước thuế ở mức 1.097 tỉ đồng trong quí 3-2024 - giảm 32% so với quí liền trước, với giải thích thanh khoản thị trường giảm 25%, nhà đầu tư có tâm lý thận trọng hơn trước những dự báo đáng ngại về tình hình kinh tế toàn cầu đã ảnh hưởng tới kết quả kinh doanh của đơn vị.

Cụ thể, mảng môi giới và lưu ký chứng khoán báo thu nhập thuần ở mức 42 tỉ đồng trong quí 3-2024, giảm 10% so với quý liền trước. Thu nhập từ mảng ngân hàng đầu tư đạt 351 tỉ đồng, giảm 35% so với quý trước. Mảng kinh doanh nguồn vốn và phân phối trái phiếu chỉ đạt 617 tỉ đồng, giảm 29%.

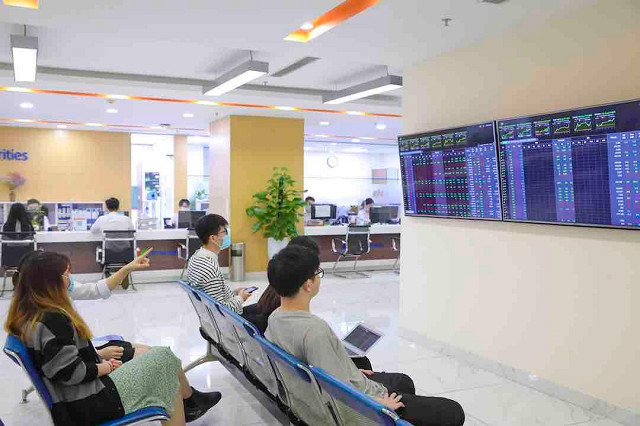

Thanh khoản toàn thị trường sụt giảm trong quí 3-2024 do lo ngại về triển vọng kinh tế toàn cầu. Ảnh: Minh Dũng.

Với cùng lý do thanh khoản toàn thị trường quí 3-2023 giảm mạnh so với quí liền trước và tình hình thị trường chưa thuận lợi, Công ty chứng khoán Rồng Việt (VDSC) báo doanh thu từ môi giới chứng khoán ở mức 41 tỉ đồng, giảm 58% so với cùng kỳ năm trước.

Cũng theo đơn vị này, doanh thu môi giới giảm sâu, nên dù thu nhập từ tự doanh và lãi từ cho vay phải thu đều tăng, nhưng doanh thu hoạt động quí 3-2024 của VDSC chỉ đạt 219 tỉ đồng, giảm 10,6% so với cùng kỳ năm trước. Còn lợi nhuận sau thuế chỉ đạt 74,7 tỷ đồng, giảm 18%.

Với Công ty chứng khoán VNDirect, sự sụt giảm doanh thu trong quí 3-2024 không chỉ tới từ mảng môi giới. Theo đó, hoạt động tự doanh (FVTPL) của đơn vị chỉ đạt 678 tỉ đồng, giảm 27% so với cùng kỳ năm trước. Mảng cho vay ký quỹ (margin) đạit 313 tỉ đồng, giảm 13%, trong khi đó doanh thu từ môi giới chứng khoán chỉ đạt 168 tỉ đồng, giảm 44%.

Nói về xu hướng sụt giảm thanh khoản trong quí 3, các chuyên gia cho rằng một phần nguyên nhân tới từ áp lực bán ròng trên thị trường cổ phiếu của nhà đầu tư nước ngoài (NĐTNN) qua các quỹ hoán đổi danh mục (ETF) nội. Cụ thể, tỷ lệ sở hữu nước ngoài tại nhiều ETF nội, chủ yếu là nhà đầu tư Thái Lan, Hàn Quốc, Đài Loan, Hong Kong, thường duy trì trên ngưỡng 90% trong thời gian dài.

Do đó, khi họ rút ròng khỏi thị trường cổ phiếu Việt Nam, với giá trị rút xòng khoảng 11.329 tỉ đồng tại 16 ETF nội trong 9 tháng đầu năm 2024, thì các ETF và thị trường chứng khoán chịu ảnh hưởng không nhỏ.

Ông Đỗ Bảo Ngọc, Phó tổng giám đốc Công ty chứng khoán Kiến Thiết Việt Nam (CSI) cho biết, trong vòng 5 năm gần đây, thị trường chứng khoán Việt Nam ghi nhận sự tham gia nhiều của các quỹ đầu tư theo chỉ số (Index Fund) nội có quy mô lớn, như FUESSV50, FUEVN100. Hoạt động của các quỹ đầu tư theo chỉ số thường mô phỏng theo biến động của chỉ số chứng khoán hoặc trái phiếu, hoạt động dựa vào chiến lược đầu tư thụ động - thường đầu tư vào nhiều cổ phiếu theo chỉ số như VN30, và nắm giữ vai trò như một kênh dẫn vốn.

“Các quỹ đầu tư theo chỉ số không mang tính định hướng nhiều, mà chỉ tạo ra cho một kênh giao dịch linh hoạt cho các cái nhà đầu tư nước ngoài mua/bán các chỉ số trên thị trường chứng khoán Việt Nam”, ông Ngọc nói và cho biết yếu tố này đã góp phần gia tăng áp lực bán lên thị trường.

Bổ sung, ông Trần Hoàng Sơn, Giám đốc chiến lược thị trường chứng khoán của VPBankS cho biết, việc chỉ số VnIndex nhiều lần thất bại trong việc chinh phục mốc 1.300 điểm, khiến nhiều nhà đầu tư có tâm lý dè dặt hơn trong quí 3-2024. Cùng thời điểm, NĐTNN liên tục bán ròng cũng ảnh hưởng tới thanh khoản toàn thị trường.

“Để cân bằng xu hướng bán ròng cổ phiếu của NĐTNN, nhiều nhà đầu tư trong nước đã mua vào bằng nguồn vốn vay ký quỹ (margin). Đây là nguyên nhân khiến dòng tiền nội đang bắt đầu có dấu hiệu suy yếu, ảnh hưởng tới thanh khoản thị trường”, ông Sơn giải thích.

Cũng theo đại diện VPBankS, NHNN bất ngờ hút tiền trở lại qua kênh tín phiếu sau gần hai tháng tạm ngưng, do giá trị USD tăng mạnh. Điều này khiến giá trị đồng Việt Nam và nội tệ tại một số số một số thị trường mới nổi bị ảnh hưởng bởi nhiều yếu tố.

“Giới đầu tư kỳ vọng Cục Dự trữ liên bang Mỹ (Fed) sẽ hạ lãi suất với tốc độ chậm hơn so với dự báo trước đây, qua đó kéo chỉ số DXY tăng liên tiếp lên mức 103 - cao nhất trong 4 tuần trở lại đây, đồng nghĩa đồng tiền các thị trường mới nổi đang yếu trở lại trong khoảng hai tuần trở lại đây”, ông Sơn cho biết.

Công ty chứng khoán khó bứt phá trong ngắn hạn

Thị trường chứng khoán đã đi qua 3/4 chặng đường của năm 2024 với nhiều biến động, sự kỳ vọng của các công ty chứng khoán và nhà đầu tư đang đặt rất nhiều vào quí 4, với những thông tin hỗ trợ tích cực.

Thị trường chứng khoán cần thêm dòng tiền mới để bứt phá. Ảnh minh họa: Dũng Minh.

Các chuyên gia của Công ty chứng khoán KB Việt Nam (KBSV) kỳ vọng quy định mới về giao dịch mua cổ phiếu không yêu cầu có đủ tiền (non pre-funding) tại

Thông tư số 68/2024/TT-BTC của Bộ Tài chính sẽ tạo tác động tích cực đến quá trình nâng hạng thị trường. Theo đó, việc áp dụng no-prefunding sẽ giúp tăng vòng quay giao dịch và tính linh động trong hoạt động đầu tư của nhà đầu tư tổ chức nước ngoài.

“Yếu tố này dự kiến không tác động nhiều tới lợi nhuận các công ty chứng khoán, vì đóng góp từ phí giao dịch của NĐTNN vào tổng lợi nhuận của công ty chứng khoán chỉ hơn 2%”, chuyên gia KBSV cho biết.

Về dài hạn, yếu tố no-prefunding sẽ giúp thị trườn chứng khoán Việt Nam tiến thêm một bước quan trọng trên hành trình nâng hạng thị trường, nhờ thỏa mãn hai điều kiện còn thiếu là chuyển giao đối ứng thanh toán và xử lý các giao dịch thất bại.

Như vậy, các công ty chứng khoán gồm SSI, Vietcap, HCM sẽ hưởng lợi vượt trội nhờ nguồn vốn lớn và kinh nghiệm trong mảng khách hàng tổ chức, trong bối cảnh thị trường đón nhận dòng vốn ngoại qua hoạt động tái phân bổ vốn, với tỷ trọng cao hơn cho Việt Nam của các quỹ đầu tư toàn cầu, theo các chuyên gia của KBSV.

Còn ông Trần Hoàng Sơn lưu ý thông tin chi tiết về nghĩa vụ thanh toán trái phiếu của các doanh nghiệp, trong đó có nhóm bất động sản, sẽ ảnh hưởng đến dòng tiền vào thị trường nói riêng và tâm lý thị trường nói chung.

Để kích hoạt dòng tiền trở lại TTCK, vị này cho rằng cần chờ đợi “nút thắt” 1.300 điểm được hóa giải. Theo đó, dòng tiền đã tập trung mạnh vào nhóm ngân hàng thời gian qua, nhưng VnIndex chưa thể vượt qua vùng 1.300 điểm.

“Thanh khoản thị trường đã giảm ba tháng liên tiếp. Nếu muốn vượt 1.300 điểm thì thanh khoản phải tăng và tăng rất mạnh, thường trung bình trên mốc 25.000 tỉ đồng, còn hiện tại đang khoảng 16.000–17.000 tỉ đồng”, ông Trần Hoàng Sơn nói và lưu ý rủi ro nhóm cổ phiếu ngân hàng bắt đầu tăng trưởng chậm lại.

Vân Phong

Tin khác