Phát triển tài chính trong bối cảnh xây dựng trung tâm tài chính quốc tế

TPHCM là trung tâm tài chính duy nhất liên quan đến Việt Nam được liệt kê trong chỉ số GFCI. Ảnh: N.K

Định vị phát triển tài chính của Việt Nam

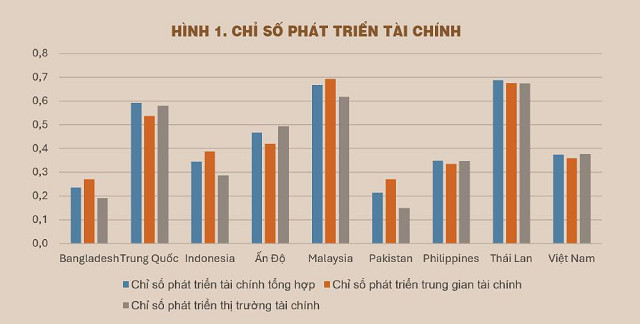

Hình 1 cho thấy, Việt Nam có mức độ phát triển tài chính tổng hợp (FDI) và mức độ phát triển thị trường tài chính (FMI) - giá trị trung bình lần lượt là 0,375 và 0,377 - cao hơn Philippines, Pakistan, Indonesia và Bangladesh. Đối với mức độ phát triển trung gian tài chính (FII) với giá trị trung bình là 0,359, chỉ số này của Việt Nam chỉ còn cao hơn Philippines, Pakistan và Bangladesh. Nếu so với hai quốc gia trong khu vực ASEAN là Malaysia và Thái Lan thì giá trị trung bình các chỉ số FDI, FMI và FII của Việt Nam đều thấp hơn rất nhiều, điều này cho thấy khoảng chênh lệch lớn trong phát triển tài chính của Việt Nam với Malaysia và Thái Lan.

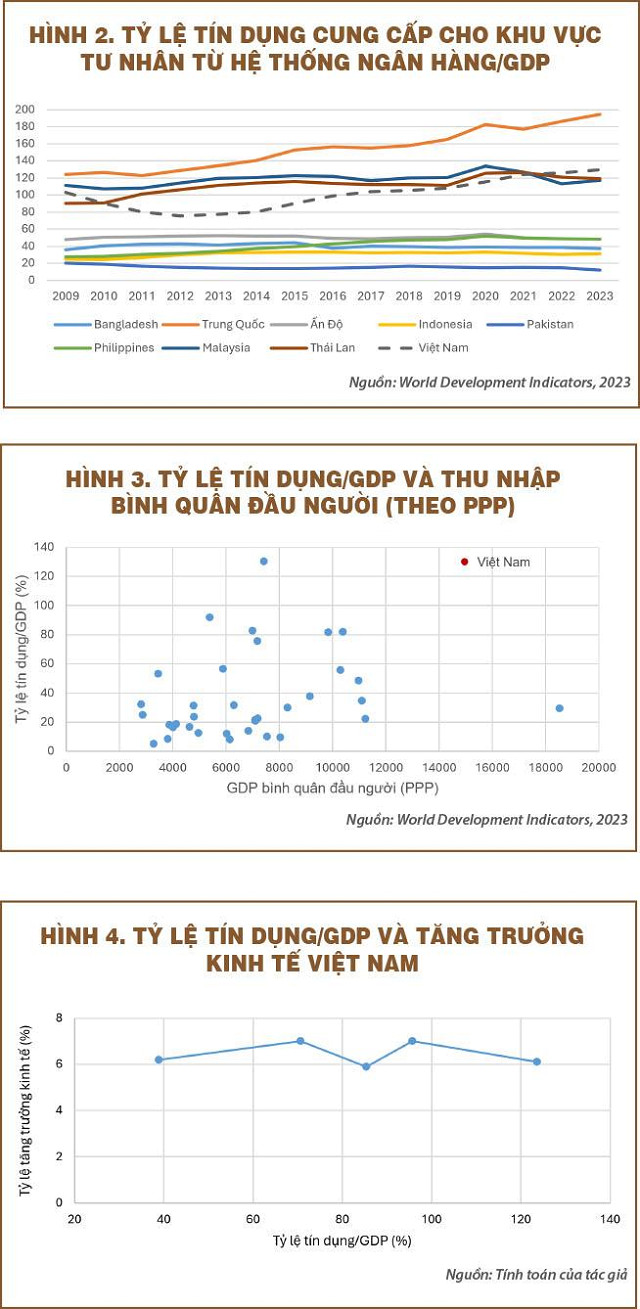

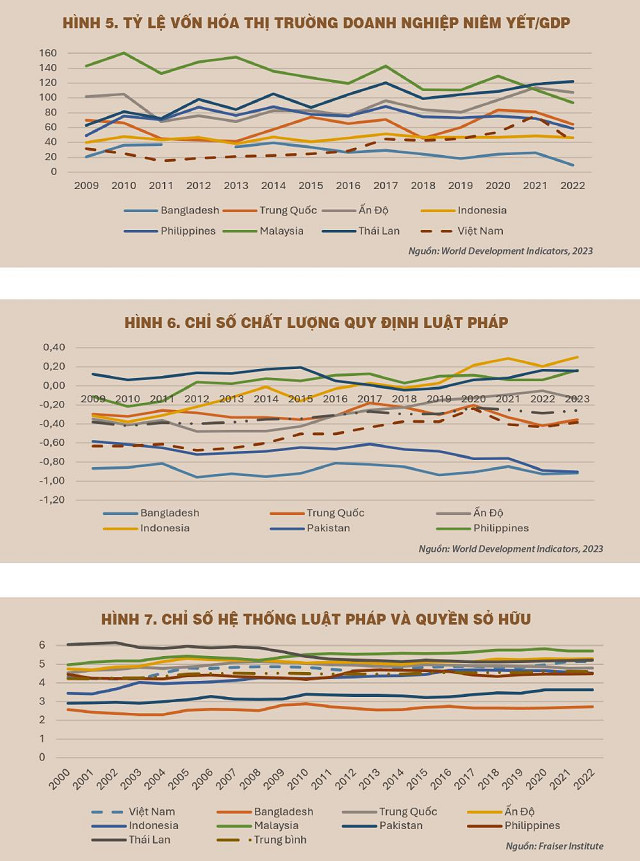

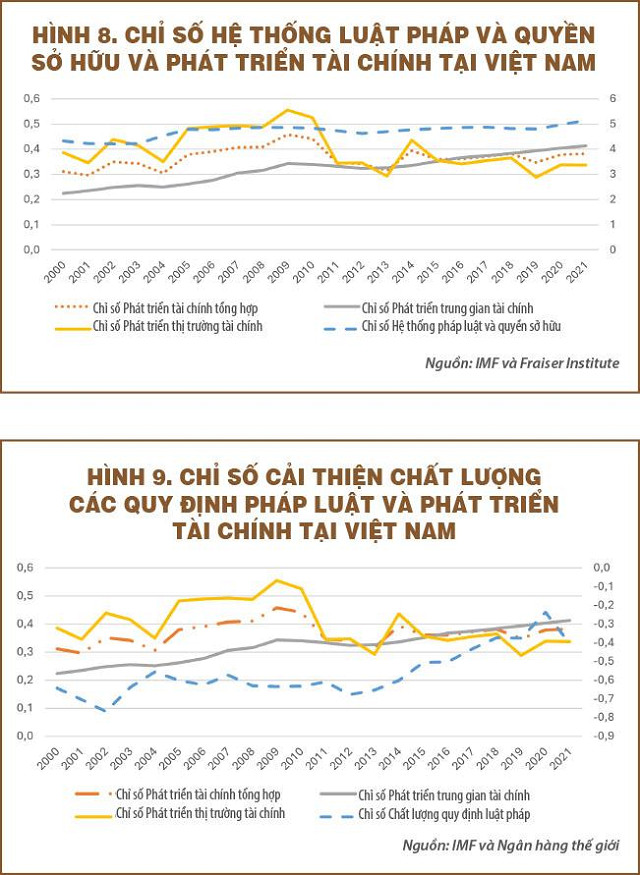

Để nắm bắt được các chức năng cụ thể của hệ thống tài chính, bài viết sẽ tiếp tục phân tích các chỉ tiêu phát triển tài chính đại diện cho các khía cạnh phát triển tài chính từ dữ liệu của WB. Đối với chỉ tiêu tỷ lệ tín dụng cung cấp cho khu vực tư nhân từ hệ thống ngân hàng/GDP, Việt Nam có tỷ lệ tín dụng/GDP cao hơn so với các nước trong khu vực và các nước có cùng mức độ phát triển, và chỉ thấp hơn Trung Quốc (hình 2 và 3). Đặc biệt, từ năm 2019 đến nay tỷ lệ này tăng nhanh và đạt mức 133% GDP vào năm 2023 và hơn 136% GDP trong năm 2024. Đây là một mức rất cao trên thế giới và là mức tiềm ẩn các rủi ro cho hệ thống ngân hàng. Thật vậy, nghiên cứu của BIS (2024) ở các nền kinh tế mới nổi tại châu Á cho thấy mối quan hệ giữa tín dụng và tăng trưởng là hàm bậc 2, nếu quy mô tín dụng/GDP vượt ngưỡng 130% GDP thì tín dụng sẽ kìm hãm tăng trưởng. Hình 4 cho thấy tăng trưởng kinh tế bình quân của Việt Nam trong 20 năm qua đạt mức cao nhất khi tỷ lệ tín dụng/GDP đạt gần mức 100% và có xu hướng suy giảm khi tỷ lệ tín dụng/GDP vượt qua ngưỡng này.

Ngược lại, độ sâu thị trường tài chính (tỷ lệ vốn hóa thị trường doanh nghiệp niêm yết/GDP) của Việt Nam lại nằm trong nhóm các quốc gia có mức thấp. Nghiên cứu của BIS (2024) cho thấy quy mô thị trường cổ phiếu làm giảm tăng trưởng khi ở ngưỡng 500% GDP, hiện tại vốn hóa thị trường chứng khoán Việt Nam mới chỉ hơn 56% GDP (năm 2023). Điều này hàm ý trong dài hạn, Việt Nam cần tập trung phát triển thị trường chứng khoán (thị trường nợ và cổ phiếu) để tạo động lực tài chính mới cho tăng trưởng.

Chỉ số Trung tâm tài chính toàn cầu (GFCI)

Sự hiện diện của các trung tâm tài chính phản ánh mức độ phát triển tài chính của một quốc gia, và một chỉ số quan trọng để đo lường điều này là Chỉ số các trung tâm tài chính toàn cầu (GFCI). Đối với Việt Nam, TPHCM đại diện cho cả nước trong Chỉ số GFCI và là trung tâm tài chính duy nhất liên quan đến Việt Nam được liệt kê trong chỉ số này. Trong bảng xếp hạng tháng 3-2025, TPHCM xếp sau các thành phố ASEAN như Jakarta, Bangkok, Kuala Lumpur và Singapore và chỉ xếp trên Manila. So với kỳ trước, TPHCM đã tăng 7 bậc - tương ứng tăng 25 điểm và đạt 654 điểm. Kết quả này phản ánh việc Chính phủ ban hành Nghị quyết 259/NQ-CP ngày 4-1-2025 để triển khai xây dựng Trung tâm tài chính khu vực và quốc tế tại Việt Nam.

Luật pháp và phát triển tài chính tại Việt Nam

Theo lý thuyết về luật pháp và tài chính, phát triển tài chính của một quốc gia phụ thuộc vào thể chế pháp lý của quốc gia đó, như: Chỉ số Chất lượng quy định luật pháp (Regulatory Quality - RQ) và Chỉ số Hệ thống luật pháp và quyền sở hữu được thu thập từ dữ liệu tự do kinh tế của Fraiser Institute.

Chỉ số Chất lượng quy định luật pháp đo lường chất lượng của các quy định trong nhiều lĩnh vực khác nhau, chẳng hạn như kinh tế và môi trường. Điểm số RQ của Việt Nam nhìn chung thấp hơn mức trung bình của các quốc gia so sánh, phản ánh những thách thức trong chất lượng quy định của quốc gia. Trong những năm gần đây (2015-2023), điểm số của Việt Nam đã có cải thiện hơn, tuy nhiên chỉ số này có khuynh hướng giảm trong giai đoạn 2020-2023.

Bảo vệ người dân và tài sản hợp pháp của họ là một yếu tố cốt lõi của tự do kinh tế và xã hội dân sự, và đây là chức năng quan trọng nhất của Chính phủ. Các yếu tố quan trọng của một hệ thống pháp luật đảm bảo tự do kinh tế bao gồm pháp quyền, đảm bảo quyền sở hữu tài sản, một hệ thống tư pháp độc lập và không thiên vị, cùng với việc thực thi pháp luật một cách công bằng và hiệu quả. Nhìn chung trong giai đoạn 2000-2022 Chỉ số Hệ thống luật pháp và quyền sở hữu của Việt Nam có sự cải thiện và cao hơn mức trung bình của các quốc gia so sánh, tuy nhiên, chỉ số này thấp hơn so với các nước Thái Lan, Malaysia, Trung Quốc và Ấn Độ.

Hình 8 trình bày tương quan giữa luật pháp và phát triển tài chính tại Việt Nam, theo đó, Chỉ số Hệ thống luật pháp và quyền sở hữu có mức tương quan cao với Chỉ số Phát triển trung gian tài chính (0,82) trong khi đó có hệ số tương quan thấp với Chỉ số Phát triển thị trường tài chính (0,04). Kết quả này cho thấy, để thúc đẩy phát triển thị trường tài chính tại Việt Nam, cần những cải thiện đối với chất lượng thể chế và luật pháp (Beck và Levine, 2024; La Porta và cộng sự, 2008).

Hình 9 cho thấy Chỉ số RQ có mức tương quan cao với Chỉ số Phát triển trung gian tài chính (0,77), trong khi đó có tương quan âm với Chỉ số Phát triển thị trường tài chính (-0,42). Điều này cho thấy, chất lượng của các quy định pháp luật liên quan đến thị trường tài chính của Việt Nam cần có những cải thiện nhằm đảm bảo sự minh bạch, công bằng và bảo vệ mạnh mẽ quyền lợi của nhà đầu tư trong dài hạn.

Một ví dụ điển hình cho trường hợp này đó là những điểm yếu trong các quy định pháp lý mà cụ thể là chất lượng quy định, hiệu quả tư pháp đã góp phần tạo ra sự hỗn loạn trên thị trường trái phiếu trong giai đoạn vừa qua và điều này làm giảm sự phát triển thị trường trái phiếu. Cụ thể, những thiếu sót trong các quy định pháp lý đã bị lợi dụng và dẫn đến tình trạng lách luật như tiêu chí nhà đầu tư chuyên nghiệp (yêu cầu tài sản 2 tỉ đồng). Đối với các nhà phát triển bất động sản, điều này có nghĩa là họ có thể dễ dàng phát hành trái phiếu cho các “nhà đầu tư chuyên nghiệp” mà không cần tuân theo quy định nghiêm ngặt. Để khắc phục tình trạng rủi ro gia tăng và bảo vệ nhà đầu tư, Chính phủ đã có động thái can thiệp thông qua việc ban hành các quy định mới - điều này được minh họa rõ nét qua trường hợp Nghị định 65/2022/ND-CP bị bãi bỏ bằng Nghị định 08/2023/ND-CP chỉ sau vài tháng. Tuy nhiên, sự thay đổi liên tục của quy định - từ lúc quy định còn quá lỏng lẻo, rồi chuyển sang thắt chặt và sau đó quay trở lại tình trạng ban đầu - làm giảm tính ổn định của hệ thống pháp lý. Sự bấp bênh này không chỉ làm suy yếu niềm tin của thị trường mà còn làm tăng chi phí giao dịch, gây khó khăn cho việc lập kế hoạch dài hạn của các thành phần tham gia thị trường, kết quả là sự sụt giảm đáng kể tổng lượng trái phiếu phát hành.

Một vấn đề khác cần quan tâm là kiểm soát tham nhũng trên thị trường. Thực tế từ thị trường trái phiếu của Việt Nam giai đoạn qua cho thấy, các chủ đầu tư bất động sản có thể phát hành trái phiếu mà không phải tuân theo các yêu cầu công bố thông tin rộng rãi, tạo ra nguy cơ cao về tham nhũng. Ngoài ra, một số ngân hàng còn thiếu minh bạch khi chào bán trái phiếu cho khách hàng, thậm chí còn gây hiểu nhầm thành “tiền gửi ngân hàng” cho nhà đầu tư. Hành động này không chỉ gây hiểu lầm cho người tiêu dùng mà còn làm dấy lên nghi ngờ về sự liêm chính của thị trường tài chính.

Các kết quả phân tích chỉ ra một hàm ý chính sách quan trọng để thúc đẩy phát triển tài chính của Việt Nam trong bối cảnh phát triển trung tâm tài chính quốc tế:

Một, trong ngắn hạn nền kinh tế vẫn tiếp tục phụ thuộc vào tín dụng ngân hàng, tuy nhiên, quy mô tín dụng của Việt Nam đã đến điểm ngoặt, nếu tiếp tục gia tăng có thể kìm hãm tăng trưởng do vậy hàm ý quan trọng ở đây là cần cải thiện tiếp cận vốn của các doanh nghiệp thay vì gia tăng quy mô tín dụng. Trong dài hạn, phát triển thị trường chứng khoán (thị trường nợ và cổ phiếu) để tạo động lực tài chính mới cho tăng trưởng. Phát triển thị trường chứng khoán thường cần những cải thiện đối với chất lượng thể chế (La Porta và cộng sự, 2008).

Hai, mặc dù Việt Nam đã đạt được sự phát triển kinh tế đáng kể trong những năm gần đây, tiến bộ này lại không được phản ánh rõ ràng trong lĩnh vực cải cách thể chế - đặc biệt là trong lĩnh vực tài chính. Việt Nam hiện không sở hữu một trung tâm tài chính quan trọng và xếp hạng thuộc nhóm thấp trong các so sánh toàn cầu cũng như khu vực ASEAN. Dù có một số cải thiện về phát triển tài chính, Việt Nam vẫn thấp hơn một số nước ASEAN. Để hướng tới mục tiêu trở thành nước phát triển với mức thu nhập cao vào năm 2045, việc xây dựng một hệ thống tài chính mạnh là rất quan trọng. Bước đầu tiên để cải thiện đó là thiết lập một khung pháp lý vững chắc thông qua các thể chế pháp lý hoạt động hiệu quả như củng cố pháp quyền.

(*) Trường Đại học Kinh tế - Luật, ĐHQG TPHCM

Trần Hùng Sơn (*)

Tin khác