Nợ tiêu dùng đang kìm hãm đà tăng trưởng kinh tế của Ấn Độ

Trước đây, ông Anurag - một cư dân sinh sống tại Mumbai (Ấn Độ) - thường nói rằng ông đã chai lì trước những các cuộc gọi đòi nợ hay thậm chí còn phớt lờ những người đến tận nhà để thúc ép thanh toán. Nhưng mọi chuyện đã đạt đến đỉnh điểm vào cách đây khoảng 1 tháng khi một nhân viên ngân hàng đã gọi điện cho sếp của vợ ông để phản ánh về khoản nợ quá hạn. Và chính điều này đã khiến cả gia đình Anuraa bị áp lực nặng nề khi chịu điều tiếng, xa lánh bởi người xung quanh.

Ngay cả khi còn đi làm, gia đình Anurag đã phải vay nợ nhiều khoản và mở nhiều thẻ tín dụng để duy trì cuộc sống, nhưng ông vẫn có thể trả được nhờ thu nhập hàng năm khoảng 23.000 USD từ cả hai vợ chồng. Tuy nhiên, tình hình của anh ngày càng trở nên bấp bênh. Hai công việc gần đây nhất đều có mức lương thấp hơn, trong khi các chi phí lại tăng cao, khiến ông chìm sâu hơn vào nợ nần. “Tôi không nghĩ là mình sống hoang phí gì cả. Chúng tôi chỉ cố gắng tạo cảm giác thoải mái ở nhà, thỉnh thoảng đi ăn ngoài và du lịch trước khi tôi mất việc”, ông Anurag buồn bã chia sẻ.

Kể từ khi mất việc vào cuối năm ngoái, ông đã vướng phải một khoản nợ lên đến 13.000 USD và tiêu sạch toàn bộ số tiền tiết kiệm.

KHỦNG HOẢNG NỢ TIÊU DÙNG - BÓNG MA "ĐÈ" TĂNG TRƯỞNG KINH TẾ CỦA ẤN ĐỘ

Câu chuyện của gia đình Anurag không phải là trường hợp hiếm gặp ở tầng lớp trung lưu Ấn Độ, nhóm người thường được giới chuyên gia ca ngợi là tiềm năng thúc đẩy tăng trưởng kinh tế của quốc gia đông dân nhất thế giới. Nhiều ngân hàng quốc tế, tập đoàn đa quốc gia như Amazon, Samsung và Walmart đều đã đặt cược lớn vào việc đây sẽ là tầng lớp tiêu dùng cốt lõi trong tương lai.

“Ai cũng muốn có laptop, ai cũng muốn có TV, ai cũng muốn có điện thoại thông minh. Họ muốn có ô tô, xe tay ga và con cái được học ở những ngôi trường tốt. Nhu cầu là vô cùng lớn”, tỷ phú Anil Agarwal, chủ tịch tập đoàn tài nguyên – năng lượng Vedanta của Ấn Độ từng phát biểu.

Nhưng chính khát vọng đó đã thúc đẩy sự bùng nổ của làn sóng vay tiêu dùng, với mức tăng hơn 30% hàng năm vào 2023. Một số khoản vay được người ta dùng để chạy đua theo người khác và thể hiện lối sống hào nhoáng trên mạng xã hội. Nhưng phần lớn được dùng để trang trải chi phí sinh hoạt hàng ngày, đặc biệt là khi giá cả ngày một leo thang sau đại dịch Covid-19.

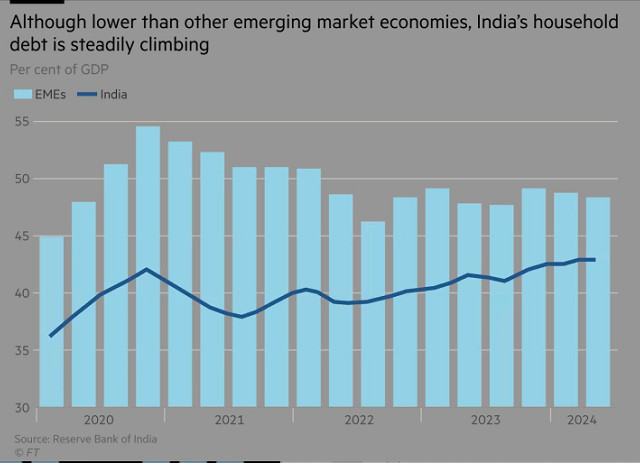

Nợ hộ gia đình tại Ấn Độ đã tăng lên khoảng 43% GDP vào tháng 6/2024, so với chỉ hơn 35% vào tháng 3/2020, theo dữ liệu mới nhất từ Ngân hàng Dự trữ Ấn Độ (RBI). Lời cảnh báo của RBI vào năm 2023 về tình trạng cho vay tiêu dùng đang vượt kiểm soát đã ảnh hưởng tới lợi nhuận của lĩnh vực tài chính, vào đúng lúc nhiều người dân Ấn Độ đang phải vật lộn để trả nợ.

Ngày nay, cuộc khủng hoảng tín dụng không có tài sản đảm bảo này đang đe dọa phá vỡ kỳ vọng Ấn Độ sớm trở thành một cường quốc kinh tế.

Thủ tướng Ấn Độ Narendra Modi nhiều lần khẳng định muốn đất nước thoát khỏi “bẫy thu nhập trung bình” (giai đoạn trì trệ sau thời kỳ tăng trưởng cao) và đạt được vị thế là quốc gia phát triển vào năm 2047, tức 100 năm sau ngày giành độc lập từ Vương quốc Anh.

Chính phủ Ấn Độ ước tính tăng trưởng GDP sẽ giảm xuống còn 6,5% trong năm tài chính kết thúc vào tháng 3, so với mức 9,2% của năm trước đó và thấp hơn đáng kể so với mức 8% được cho là cần thiết để đạt mục tiêu đề ra.

“Mặc dù Ấn Độ vẫn là nền kinh tế lớn có tốc độ tăng trưởng nhanh, nhưng điều mà nhiều người không nhận ra là chỉ một bộ phận nhỏ đang thúc đẩy sự tăng trưởng đó”, ông Kunal Kundu, chuyên gia kinh tế Ấn Độ tại ngân hàng Socíeté Générale chỉ ra.

Nhưng thời gian trở lại đây, chi tiêu của tầng lớp trung lưu ở Ấn Độ có dấu hiệu sụt giảm, góp phần khiến nền kinh tế rộng lớn hơn rơi vào tình trạng suy thoái. Tiêu dùng chững lại đúng vào thời điểm khoảng 1/10 số người Ấn Độ có thu nhập trung bình và sống bằng tiền lương đang rơi vào “bẫy nợ”, theo nghiên cứu của công ty quản lý quỹ Marcellus Investment Managers. Công ty tiết lộ, tỷ lệ tiết kiệm hộ gia đình của Ấn Độ so với GDP hiện đang ở mức thấp nhất trong 50 năm, trong khi thu nhập gần như không đi lên trong suốt một thập kỷ qua. Trong khi đó, giá lương thực, thực phẩm gần như đã tăng gấp đôi.

“Nợ tích lũy của các hộ gia đình Ấn Độ trong 5 năm qua tăng cao một cách chóng mặt”, ông Saurabh Mukherjea, giám đốc đầu tư của Marcellus chia sẻ.

BẪY NỢ

Chính phủ của Thủ tướng Modi cuối cùng cũng đã nhận ra mức độ khó khăn và nghiêm trọng của vấn đề. Vào tháng 2, Bộ trưởng Tài chính Nirmala Sitharaman tuyên bố rằng tầng lớp trung lưu là sức mạnh thúc đẩy tăng trưởng của Ấn Độ khi bà công bố hàng loạt biện pháp giảm thuế nhằm giúp họ có thêm tiền trong tay.

Động thái này được xem như sự thừa nhận ngầm về việc tầng lớp có thu nhập ổn định đang bị bóp nghẹt, dù mức nợ hộ gia đình ở Ấn Độ vẫn thấp hơn so với các quốc gia phát triển.

Tuy nhiên, một số nhà kinh tế cho rằng việc mở rộng tín dụng đã ảnh hưởng nặng nề một cách không cân xứng đến các tầng lớp trung và thấp trong tháp tài sản phân tầng khắc nghiệt của Ấn Độ, nơi tầng lớp tỷ phú quyền lực, được gọi là “Bollygarch”, ngồi trên đỉnh, còn thu nhập bình quân đầu người của cả nước vẫn dưới 3.000 USD.

“Chúng ta chưa làm đủ để nâng cao mức sống một cách công bằng hơn. Có một sự phân cấp rõ rệt giữa các nhóm thu nhập và khoảng cách ấy đã nới rộng trong vài năm qua. Điều này là trở ngại lớn cho giấc mơ năm 2047”, ông Dhiraj Nim, chuyên gia kinh tế Ấn Độ tại Tập đoàn ANZ nhận định.

Cách đây một thập kỷ, Thống đốc Ngân hàng Trung ương cải cách của Ấn Độ, ông Raghuram Rajan, từng lên án tình trạng “tư bản thân hữu” ăn sâu bén rễ, dẫn đến việc hệ thống ngân hàng bị chất đầy các khoản vay xấu. Khi đó, ông yêu cầu các ngân hàng phải rà soát chất lượng tài sản và trích lập dự phòng quy mô lớn đối với các khoản nợ doanh nghiệp đang xấu đi bằng cách hạn chế vốn. Nhưng nỗ lực “dọn dẹp” đó lại dẫn đến hậu quả ngoài mong muốn: vì lo sợ bị xử phạt, các ngân hàng Ấn Độ cắt giảm cho vay doanh nghiệp, chuyển hướng sang cho vay cá nhân và phát hành thẻ tín dụng - với nhiều sản phẩm trong số đó được quảng bá rầm rộ bởi các ngôi sao Bollywood như Shah Rukh Khan và Ranbir Kapoor - cho hàng triệu người Ấn Độ với lãi suất cao hơn nhiều so với cho vay doanh nghiệp.

Việc vay tiền trở nên dễ dàng chỉ với một nút bấm, nhờ dữ liệu rẻ, các ứng dụng vay tiền và hình thức “mua trước, trả sau” theo kỳ hạn hàng tháng (EMI), giúp người dân có thể mua các mặt hàng như TV hay máy giặt, những thứ trước đây từng là ngoài tầm với với họ.

Điều này đánh dấu một sự thay đổi lớn trong quan điểm truyền thống của người Ấn Độ về tài chính gia đình, vốn coi việc tiêu xài phô trương là điều không nên. Một cuộc khảo sát gần đây của PwC và Perfios cho thấy người Ấn Độ thành thạo công nghệ hiện đang dành tới 33% thu nhập để trả các khoản EMI. Chi tiêu bằng thẻ tín dụng cũng đã tăng 28% mỗi năm kể từ năm 2013, với tín dụng không đảm bảo còn leo cao hơn nữa sau đại dịch.

“Xu hướng chi tiêu mạnh mẽ ngay sau khi nền kinh tế mở cửa trở lại, cộng thêm việc tín dụng ngân hàng trở nên dễ tiếp cận hơn nhờ công nghệ. Tất cả những điều đó dẫn đến làn sóng bùng nổ vay tiêu dùng, trong bối cảnh các hộ gia đình đang đưa tiền tiết kiệm vào các công cụ tài chính… rất nhanh chóng, nhưng ở mức thu nhập bình quân đầu người và trình độ hiểu biết tài chính thấp hơn nhiều so với các nền kinh tế khác. Đó là một khía cạnh rủi ro mà giờ đây ai cũng bắt đầu nhận ra”, ông Dhiraj Nim của ANZ nhấn mạnh.

GÁNH NẶNG NỢ NẦN

Theo dữ liệu từ Nomura, tỷ lệ chậm thanh toán các khoản vay cá nhân quá 90 ngày đã tăng lên 5,2% tính đến tháng 9, so với mức 2% vào năm 2019. Phần lớn các khoản cho vay không thế chấp này được thực hiện thông qua các ngân hàng “bóng tối” và ngành tài chính vi mô của Ấn Độ.

Đặc biệt, các tổ chức cho vay vi mô, vốn thường cho vay không cần tài sản đảm bảo với người vay có thu nhập hằng năm dưới khoảng 3.400 USD, đang chứng kiến tỷ lệ nợ xấu (không thanh toán trong 90 ngày) tăng vọt lên 13%. Mức này đã tăng từ 7,9% cách đây hai năm, sau khi ngành tài chính vi mô được dỡ bỏ quy định trần lãi suất vào năm 2022, theo đánh giá của S&P Global Ratings.

Mặc dù thấp hơn so với một số nền kinh tế thị trường mới nổi khác, nhưng nợ hộ gia đình của Ấn Độ vẫn liên tục tăng cao

Tuy nhiên, ông Gopal Jain, đối tác điều hành tại công ty đầu tư Gaja Capital có trụ sở ở Mumbai lại cho rằng không cần quá lo ngại. Theo ông, các khoản vay không đảm bảo vẫn còn ở quy mô nhỏ, chiếm chưa tới 10% tổng nợ hộ gia đình và đó là một nhu cầu xã hội thiết yếu ở Ấn Độ vì rất ít người dân có tài sản thế chấp.

“Người tiêu dùng Ấn Độ không có nhiều tài sản đang rất khát vốn vay, nhưng ở chu kỳ tới, chúng ta cần quản lý chi phí tín dụng tốt hơn”, ông Jain nói.

Chuyên gia kinh tế Kunal Kundu tại ngân hàng SocGen cho rằng áp lực đối với các hộ gia đình thu nhập thấp vẫn chưa hề giảm bớt. Số người mang vàng và trang sức đi cầm cố vào tháng 1 đã tăng 77% so với cùng kỳ năm trước, có lẽ vì họ không còn tiếp cận được các hình thức tín dụng khác.

Dù vậy, những hành vi tiêu cực trong ngành vẫn chưa được kiểm soát triệt để. Ông Ranganathan Iyer, một cựu nhân viên bán hàng 59 tuổi, đã mất việc trong đại dịch và sau đó bị nhấn chìm trong khoản nợ vượt 70.000 USD, gấp đôi thu nhập hàng năm của cả gia đình ông. Khi các ngân hàng liên tục mời chào vay bổ sung” ông và vợ đã đồng ý với tổng cộng 20 khoản vay từ 11 tổ chức tài chính khác nhau. Sau đó, các nhân viên thu nợ bắt đầu kéo đến căn hộ của ông ở Mumbai, gây náo loạn trước mặt hàng xóm. Lợi dụng các lỗ hổng trong luật bảo vệ dữ liệu của Ấn Độ, các bên cho vay thậm chí còn thu thập thông tin cá nhân để tìm đến người thân và bạn bè của khách hàng, tạo ra mạng lưới đe dọa rộng nhằm gây áp lực buộc người vay phải trả nợ.

Các hành vi đe dọa tràn lan và bất hợp pháp hiện đã thu hút sự chú ý từ chính giới. Năm nay, bang Karnataka đã ban hành luật hạn chế các biện pháp đòi nợ vô nhân đạo mang tính cưỡng ép, sau khi xảy ra hàng loạt vụ tự tử xảy ra ở các làng quê và cộng đồng nông dân. “Đây là những nhóm người dễ tổn thương trong xã hội. Họ không có khả năng trả nợ và các tổ chức tài chính vi mô đã lợi dụng điều này để cho vay vượt quá khả năng chi trả, điều đó đang dẫn tới tình trạng nợ nần không bền vững”, ông Krishna Byre Gowda, Bộ trưởng Tài chính bang Karnataka cho biết.

Có thời điểm, Ngân hàng Trung ương Ấn Độ (RBI) đã phải ra tay can thiệp. Vào tháng 10/2024, RBI ban hành lệnh ngừng và chấm dứt hoạt động đối với bốn công ty tài chính phi ngân hàng và tổ chức tài chính vi mô, với cáo buộc tính lãi suất “cắt cổ”, thiếu minh bạch trong công bố thông tin hoặc không đánh giá đúng thu nhập và chi phí cố định hàng tháng của các hộ gia đình. Tuy nhiên, Thống đốc RBI Sanjay Malhotra, người mới nhậm chức từ tháng 12/2024, cho biết các biện pháp của ngân hàng trung ương đã phát huy hiệu quả như mong muốn. Vào cuối tháng 2/2025, RBI đã rút lại một phần các biện pháp siết chặt hệ số rủi ro trước đó.

Trên thực tế, chính sách hiện tại gần như chưa có hành động cụ thể nào để kiểm soát đà tăng nợ. “Đây là một quả bom hẹn giờ đang đếm ngược,” ông Harish Parmar, nhà sáng lập SingleDebt, một công ty chuyên dàn xếp khoản vay, cho biết. Tổ chức của ông đã giúp ông nhiều hoàn cảnh thoát khỏi sự đe dọa từ các nhóm thu nợ bằng cách đứng ra đàm phán với các ngân hàng.

Dù đã nhận được sự trợ giúp chuyên nghiệp để quản lý các khoản nợ, ông Ranganathan Iyer, người đang vất vả tìm kiếm một công việc toàn thời gian, vẫn phải chịu đựng áp lực tâm lý nặng nề. “Chút danh dự cuối cùng mà tôi có, họ cũng đã hủy hoại nó. Một khi bạn rơi vào vòng xoáy nợ nần thì rất khó để thoát ra”, ông cay đắng kể lại.

Mỹ Hân

Tin khác