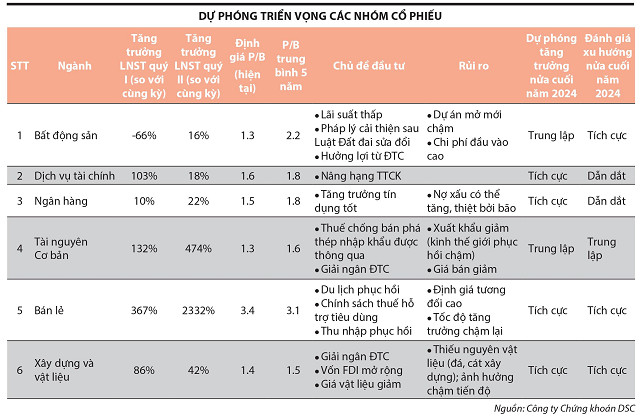

Nhóm ngành kỳ vọng quý cuối năm

Niềm tin trở lại

Tuần qua, thị trường chứng khoán Việt Nam ghi nhận nhiều phiên tăng điểm cùng với thanh khoản cải thiện rõ rệt. Trong đó, đà tăng nổi bật ở nhóm vốn hóa lớn (ngân hàng, chứng khoán). Đây được xem là hiệu ứng tích cực từ hàng loạt thông tin, ở bên ngoài là Fed hạ lãi suất, còn trong nước là Bộ Tài chính cho phép nhà đầu tư tổ chức nước ngoài có thể giao dịch mua cổ phiếu mà không yêu cầu ký quỹ trước từ ngày 2/11/2024 (được xem là tháo gỡ nút thắt quan trọng trong việc nâng hạng thị trường) và mùa công bố kết quả kinh doanh quý III/2024 đang đến gần với kỳ vọng sẽ ghi nhận mức tăng trưởng cao ở nhiều ngành, nhiều doanh nghiệp.

Ông Trần Anh Tuấn, Giám đốc Phân tích, Công ty Chứng khoán Dầu khí (PSI) nhận xét, diễn biến tích cực của chỉ số VN-Index đã kéo dòng tiền bắt đáy giá thấp trở lại, giúp thanh khoản cải thiện trong những phiên gần đây. Thị trường đang có triển vọng tốt dần lên, tâm lý lạc quan đang gia tăng và việc VN-Index lấy lại các mốc điểm quan trọng đang củng cố cho nhịp tăng mới này.

Theo ông Nguyễn Tuấn Anh, Chủ tịch Hội đồng quản trị Finpeace, từ đầu năm tới nay, nhiều lần chỉ số VN-Index nỗ lực vượt ngưỡng 1.305 điểm bất thành, các nỗ lực này tuy chưa tạo ra sóng vượt đỉnh nhưng đã tạo ra xu thế thiên về tích cực và chờ đợi một pha đồng pha các mã để đột phá vượt ngưỡng cản quan trọng này. Nếu chỉ số chung vượt ngưỡng 1.305 điểm, sự đồng pha tăng điểm của đa số các mã sẽ trở lại.

Từ góc nhìn của ông Trần Nhật Trung, Giám đốc Phân tích ACBS, thị trường chứng khoán trong nước còn nhiều tiềm năng tăng trưởng. Kinh tế Việt Nam đang ghi nhận mức tăng trưởng tốt hơn kỳ vọng, cộng với việc Chính phủ tích cực tháo gỡ vướng mắc pháp lý cho các ngành, đẩy mạnh đầu tư công, cũng như nỗ lực thúc đẩy việc nâng hạng thị trường chứng khoán - đều là các yếu tố tích cực hỗ trợ thị trường trong dài hạn. Bên cạnh đó, việc Fed cắt giảm lãi suất từ tháng 9/2024 với mức giảm 0,5%/năm đã giảm bớt áp lực cho Ngân hàng Nhà nước trong điều hành chính sách tỷ giá, lãi suất. Áp lực bán ròng của khối ngoại cũng suy giảm sau động thái hạ lãi suất của Ngân hàng Trung ương Mỹ.

“Hoàn toàn có cơ sở để kỳ vọng thị trường sẽ củng cố và phục hồi vào thời điểm cuối năm 2024 và tăng trưởng ấn tượng trong năm 2025”, ông Trung dự báo.

Nhóm ngành kỳ vọng sẽ dẫn dắt

Theo chuyên gia ACBS, việc Fed hạ lãi suất sẽ tác động lớn đến nền kinh tế Việt Nam. Tác động trước tiên là giúp tỷ giá USD/VND hạ nhiệt, điều này sẽ giúp giảm áp lực lên các doanh nghiệp có các khoản vay bằng USD có giá trị lớn như TCB, HPG, POW… Tỷ giá USD/VND giảm còn giúp các doanh nghiệp nhập khẩu nguyên vật liệu đầu vào để sản xuất phục vụ thị trường trong nước, như các doanh nghiệp ngành hóa chất, thép, giảm chi phí đầu vào, cải thiện hiệu quả kinh doanh.

Quan trọng hơn, áp lực lên tỷ giá giảm giúp Ngân hàng Nhà nước có dư địa để duy trì mặt bằng lãi suất thấp, hoặc có thể tiếp tục giảm lãi suất. Khi đó, chi phí đi vay của người dân và doanh nghiệp đều giảm, dẫn đến hầu hết các ngành đều hưởng lợi.

Ông Trung phân tích, chi phí đi vay của người dân giảm sẽ kích thích nhu cầu tiêu dùng cũng như đầu tư vào tài sản rủi ro cao như chứng khoán và bất động sản. Trong khi đó, lãi suất cho vay giảm sẽ giúp các doanh nghiệp, đặc biệt là các doanh nghiệp có tỷ lệ nợ ở mức cao như các doanh nghiệp bất động sản, xây lắp và các doanh nghiệp đang trong quá trình đầu tư mở rộng sản xuất hoặc thường duy trì tỷ lệ nợ cao, cải thiện hiệu quả kinh doanh. Thêm vào đó, lãi suất thấp cũng kích thích nhu cầu tín dụng, tạo điều kiện cho ngành ngân hàng tăng trưởng tốt.

Từ góc nhìn của ông Đinh Quang Hinh, Trưởng bộ phận Vĩ mô và chiến lược thị trường, Công ty cổ phần Chứng khoán VNDIRECT, động thái nới lỏng chính sách tiền tệ của Fed cũng như các ngân hàng trung ương trên toàn cầu trước tiên sẽ giúp giảm áp lực với tỷ giá, qua đó mở ra dư địa để Ngân hàng Nhà nước chuyển dịch trọng tâm sang hỗ trợ tăng trưởng kinh tế, hướng tới hoàn thành mục tiêu tăng trưởng tín dụng năm nay là 15%. Điều này sẽ tác động tích cực tới nhóm ngân hàng, đặc biệt là những ngân hàng mới được cấp thêm hạn mức tăng trưởng tín dụng.

Gần đây, Ngân hàng Nhà nước đã có động thái nới lỏng chính sách tiền tệ như bơm tiền vào hệ thống qua kênh OMO, tác động tích cực tới thanh khoản hệ thống và mặt bằng lãi suất liên ngân hàng. Nhờ đó, các ngân hàng thương mại có thể chuẩn bị đủ nguồn vốn để đáp ứng nhu cầu tín dụng tăng cao dịp cuối năm, đồng thời tiết giảm một phần chi phí vốn, qua đó nâng cao hiệu quả hoạt động.

Xu hướng nới lỏng chính sách tiền tệ trên thế giới được nhiều chuyên gia nhìn nhận sẽ còn kéo dài trong 2 năm tới. Mặt bằng lãi suất giảm sẽ thúc đẩy tiêu dùng tại các thị trường phát triển cũng như dòng vốn đầu tư quốc tế. Điều này sẽ có tác động tích cực tới triển vọng kinh doanh trong thời gian tới của nhóm ngành xuất khẩu (thủy sản, dệt may, đồ gỗ) và nhóm bất động sản khu công nghiệp.

Các doanh nghiệp hoạt động trong ngành ngân hàng, hàng tiêu dùng và bất động sản đều hưởng lợi trong môi trường lãi suất thấp. Trong khi đó, các doanh nghiệp niêm yết thuộc các ngành trên đều là các doanh nghiệp có vốn hóa lớn. Do đó, nhóm cổ phiếu ngân hàng, hàng tiêu dùng, bất động sản được dự báo sẽ là động lực chính giúp thị trường chứng khoán tăng điểm tốt trong thời gian sắp tới. Hưởng lợi một cách gián tiếp là các cổ phiếu vật liệu xây dựng, trong đó có thép (điển hình là HPG). Giá thép cũng đang có dấu hiệu phục hồi sau khi Trung Quốc công bố các biện pháp kích thích nền kinh tế. Một ngành khác cũng có thể tăng tốt trong quý cuối năm là chứng khoán, với việc thị trường đang tiến rất gần được nâng hạng giúp nguồn vốn ngoại vào thị trường tăng lên.

Ông Nguyễn Tuấn Anh cho rằng, quý IV/2024, thị trường chung nhiều khả năng sẽ quay về các nhóm vốn hóa lớn, dẫn dắt thị trường như ngân hàng, chứng khoán. Xu hướng dòng tiền tìm kiếm hoạt động đầu tư rủi ro cao và lợi nhuận kỳ vọng cao hơn sẽ trở lại trên quy mô toàn cầu và Việt Nam là một điểm đến dễ giải ngân. Rổ VN30 cũng đang thiên về nhóm ngân hàng - tài chính, do vậy, cổ phiếu ngành ngân hàng và lĩnh vực môi giới chứng khoán thuộc ngành dịch vụ tài chính sẽ có nhiều thuận lợi. Nhóm cổ phiếu ngân hàng đã bắt đầu có sự phục hồi tích cực trong tuần qua, đặc biệt nhóm ngân hàng thương mại cổ phần hầu hết đều tăng tốt như ACB, MBB, STB, TPB… và vẫn còn dư địa tăng trong các tháng cuối năm.

Dự báo về nhóm cổ phiếu có khả năng dẫn dắt thị trường thời gian tới, ông Đinh Quang Hinh cho rằng, ngân hàng sẽ thu hút dòng tiền và dẫn dắt thị trường nhờ nhu cầu tín dụng tăng cao dịp cuối năm và hưởng lợi từ việc “nới lỏng chính sách” của Ngân hàng Nhà nước như đã đề cập ở phần trên. Song hành với nhóm ngành ngân hàng là nhóm bất động sản nhà ở, đặc biệt là những doanh nghiệp có nguồn đất sạch, tiềm lực tài chính lành mạnh sẽ được hưởng lợi từ xu hướng phục hồi của thị trường bất động sản sau khi ba sắc luật liên quan đến thị trường bất động sản có hiệu lực.

Hoàng Anh

Tin khác