Nhiều doanh nghiệp niêm yết hé lộ kết quả kinh doanh quý 3/2024

Mùa công bố kết quả kinh doanh quý 3/2024 đang đến gần. Một số đơn vị đã hé lộ sớm cho thấy tình hình kinh doanh đã khởi sắc trong quý vừa qua.

TĂNG TỐC CHẠY VỀ ĐÍCH

Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (mã chứng khoán: HHV) vừa công bố ước tính kết quả kinh doanh quý 3/2024 và 9 tháng đầu năm. Theo đó, doanh thu hợp nhất trong quý 3/2024 dự kiến đạt 773 tỷ đồng, tăng gần 100 tỷ đồng so với cùng kỳ năm trước, tương ứng mức tăng trưởng 15%.

Đóng góp chính vào doanh thu và sự tăng trưởng này là hoạt động thu phí BOT và thi công xây lắp. Cụ thể, doanh thu từ thu phí BOT ước tính đạt 471 tỷ đồng, tăng 20% so với cùng kỳ năm ngoái. Hoạt động xây lắp mang về khoảng 250 tỷ đồng, chiếm 32% tổng doanh thu quý 3/2024.

Tính chung 9 tháng đầu năm 2024, doanh thu hợp nhất của HHV ước đạt 2.277 tỷ đồng, trong khi lợi nhuận sau thuế đạt khoảng 361 tỷ đồng, lần lượt tăng trưởng 25% và 17% so với cùng kỳ năm trước. Với kết quả này, HHV ước tính đã hoàn thành khoảng 90% mục tiêu kinh doanh cả năm 2024.

Đáng chú ý, HHV là đơn vị đầu tư công đầu tiên công bố kết quả kinh doanh 9 tháng. Công ty hiện đang triển khai đầu tư vào nhiều dự án BOT trọng điểm, bao gồm cao tốc Bắc Giang - Lạng Sơn, cao tốc Cam Lâm - Vĩnh Hảo, mở rộng Quốc lộ 1 qua Khánh Hòa, hầm Đèo Cả, hầm Cù Mông, hầm Hải Vân, hầm Phú Gia - Phước Tượng...

Trước đó, nhiều doanh nghiệp lớn niêm yết khác cũng đã hé lộ tình hình kinh doanh 9 tháng. Tại buổi làm việc với Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp ngày 30/09, ông Lê Thanh Hưng, Tổng Giám đốc Tập đoàn Công nghiệp Cao su Việt Nam (mã chứng khoán: GVR), đã chia sẻ về tình hình kinh doanh trong 9 tháng đầu năm 2024. Theo đó, doanh thu và thu nhập khác hợp nhất của Tập đoàn ước đạt 16.207 tỷ đồng, hoàn thành 64,8% kế hoạch năm. Lợi nhuận trước thuế và sau thuế hợp nhất lần lượt đạt 2.850 tỷ đồng và 2.386 tỷ đồng, tương ứng với 69% mục tiêu năm.

Tập đoàn Công nghiệp Cao su Việt Nam (mã chứng khoán: GVR)

Dự kiến cho cả năm 2024, GVR kỳ vọng doanh thu và thu nhập khác hợp nhất đạt 26.307 tỷ đồng, vượt 5,23% so với kế hoạch đã đề ra. Lợi nhuận trước thuế hợp nhất dự kiến đạt 4.450 tỷ đồng, vượt 8% kế hoạch, trong khi lợi nhuận sau thuế hợp nhất ước tính đạt 3.746 tỷ đồng, vượt 9% so với mục tiêu năm.

Trong lĩnh vực sản xuất, Tập đoàn Dệt may Việt Nam (Vinatex, mã chứng khoán: VGT) vừa công bố ước tính doanh thu hợp nhất 9 tháng đầu năm 2024 đạt 13.036 tỷ đồng, với lợi nhuận trước thuế tăng mạnh hơn 70%, đạt 490 tỷ đồng. Với kết quả này, Vinatex đã hoàn thành gần 73% mục tiêu doanh thu và hơn 89% chỉ tiêu lợi nhuận năm 2024.

Động lực chính cho sự tăng trưởng của Vinatex đến từ hoạt động xuất khẩu. Kim ngạch xuất khẩu trong 9 tháng đầu năm đạt 1.448 triệu USD, tương đương 107% so với cùng kỳ năm 2023. Thu nhập bình quân của người lao động cũng tăng, đạt 10,13 triệu đồng/người/tháng, tăng 7,5% so với cùng kỳ năm trước.

Trong khi đó, Công ty Thủy sản Nam Việt (Navico, mã chứng khoán: NAV) dự báo doanh thu thuần 9 tháng đầu năm 2024 chỉ đạt hơn 69 tỷ đồng, giảm hơn 32% so với cùng kỳ năm trước. Lợi nhuận trước thuế cũng giảm nhẹ 3%, đạt hơn 15 tỷ đồng.

Tại cuộc gặp gỡ nhà đầu tư gần đây, Chứng khoán Rồng Việt (VDSC) đã chia sẻ thông tin về kết quả kinh doanh ước tính của Công ty Cổ phần Dược - Trang thiết bị Y tế Bình Định (Bidiphar, mã chứng khoán: DBD) trong quý 3/2024. Doanh thu thuần quý 3 dự kiến đạt 452 tỷ đồng, tăng 10% so với cùng kỳ năm trước.

Tuy nhiên, lợi nhuận trước thuế được dự báo giảm do công ty gia tăng chi phí tiếp thị để thúc đẩy doanh thu vào cuối năm cũng như tăng đầu tư cho hoạt động nghiên cứu và phát triển.

Công ty Cổ phần Dược - Trang thiết bị Y tế Bình Định (Bidiphar, mã chứng khoán: DBD)

Tính chung 9 tháng đầu năm 2024, doanh thu thuần của Bidiphar ước đạt 1.269 tỷ đồng, tăng 5%, nhưng lợi nhuận trước thuế giảm 3%, còn 246 tỷ đồng. Doanh thu từ mảng sản xuất thuốc tự thân đạt 1.223 tỷ đồng, tăng 6% so với cùng kỳ năm 2023. Trong đó, doanh thu từ kênh bán hàng ETC (thuốc bệnh viện) đạt 803 tỷ đồng, tăng 9%, còn kênh OTC (thuốc qua nhà thuốc) đạt 420 tỷ đồng, tăng 2%.

Với mục tiêu doanh thu 2.000 tỷ đồng và lợi nhuận trước thuế 320 tỷ đồng cho năm 2024, Bidiphar hiện đã hoàn thành 77% kế hoạch lợi nhuận năm.

Tại Hội nghị Nhà đầu tư tổ chức chiều 27/9, ông Trần Minh Toản, Giám đốc Tài chính Chứng khoán DSC (mã chứng khoán: DSC) cũng có báo cáo sơ bộ kết quả 9 tháng với doanh thu 388 tỷ đồng, thực hiện được 92% kế hoạch năm và lãi trước thuế khoảng 184 tỷ đồng, thực hiện 92% mục tiêu năm.

DIỄN BIẾN CỔ PHIẾU SẼ TĂNG THEO TRIỂN VỌNG KẾT QUẢ KINH DOANH

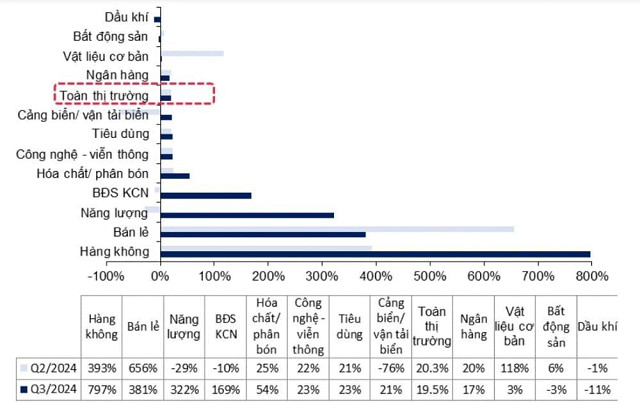

Trong báo cáo phân tích mới đây, Chứng khoán MB (MBS) vừa công bố dự báo kết quả kinh doanh các ngành và doanh nghiệp trong quý 3/2024 với nhận định lợi nhuận toàn thị trường có thể tiếp tục duy trì đà tăng trưởng và đạt mức tăng 19,5% so với cùng kỳ, hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất và tiêu dùng đang trên đà phục hồi.

Theo đó, lợi nhuận ngành ngân hàng dự báo tăng trưởng 16,5% so với cùng kỳ. Các ngành đạt mức tăng trưởng lợi nhuận nổi bật gồm bán lẻ (tăng 381%), năng lượng (tăng 321%), bất động sản khu công nghiệp (tăng 169%) từ nền thấp cùng kỳ.

Một số ngành ước tính tăng trưởng lợi nhuận giảm như bất động sản (giảm 3%) do còn thiếu vắng các dự án mở bán hay dầu khí (giảm 11%) do kết quả kém tích cực ở nhóm doanh nghiệp hạ nguồn.

Dự báo kết quả kinh doanh các ngành trong quý 3/2024 (Nguồn: MBS)

Theo chia sẻ của ông Đỗ Bảo Ngọc, Phó Tổng giám đốc Chứng khoán Kiến Thiết Việt Nam (CSI), trung tuần tháng 10/2024 là thời điểm diễn ra mùa báo cáo kết quả kinh doanh quý 3/2024. Dự báo kết quả kinh doanh quý 3 có thể tiếp đà hồi phục đã có từ quý 2/2024 khi tổng lợi nhuận sau thuế của doanh nghiệp niêm yết đã tăng trưởng khoảng 20% so với cùng kỳ năm 2023.

Trước đó, trong quý 1/2024 lợi nhuận sau thuế của các doanh nghiệp niêm yết gần như không tăng trưởng so với cùng kỳ và đáy lợi nhuận của doanh nghiệp niêm yết đã đi qua sau kết quả kinh doanh quý 4/2023 và quý 1/2024.

Kỳ vọng kết quả kinh doanh quý 3/2024 có thể ghi nhận mức tăng trưởng lợi nhuận sau thuế chung từ 25% - 30% dựa trên nền so sánh ở mức trung bình thấp của quý 3/2023, để thị trường chứng khoán Việt Nam có quý thứ ba liên tiếp ghi nhận kết quả tăng trưởng tăng dần so với các quý trước.

“Kết quả này được kỳ vọng dựa trên sự hồi phục chung của nền kinh tế thế giới và Việt Nam kể từ quý 2/2024, mặt bằng lãi suất duy trì mức thấp từ đầu năm 2024 tới nay có đủ thời gian để tác động tích cực tới hoạt động của doanh nghiệp niêm yết. Đạt được điều này thì nhiều khả năng kết quả kinh doanh quý 3/2024 có thể là chất xúc tác thu hút dòng tiền nội và ngoại trở lại thị trường chứng khoán tạo động lực để VN-Index chính thức vượt mốc 1.300 điểm trong thời gian tới”, vị chuyên gia này phân tích.

Mặt khác, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam lại cho rằng, chiến lược đầu tư đón đầu kỳ báo cáo kết quả kinh doanh quý 3 là hoàn toàn phù hợp trong bối cảnh thị trường đã quay trở lại xu thế tăng trở lại.

“Ưu tiên chọn các cổ phiếu có kết quả kinh doanh khả quan là mục tiêu hàng đầu của các nhà đầu tư bởi những cổ phiếu nào có dự phóng kết quả kinh doanh tốt, đang có xu hướng tăng trưởng thu nhập ấn tượng, hoạt động kinh doanh cốt lõi bền vững sẽ được ưu tiên hơn. Nhà đầu tư sẽ không khó để lựa chọn các cổ phiếu có số liệu thu nhập khởi sắc bởi diễn biến giá, mặt bằng giá cổ phiếu sẽ tăng dần lên trong giai đoạn cuối quý 3 và quý 4/2024”, ông Minh khuyến nghị.

Động lực của thị trường chứng khoán trong giai đoạn cuối năm sẽ vẫn đến từ việc gỡ nút thắt cho thị trường hiện tại, giải pháp ngắn hạn vẫn là tỷ lệ ký quỹ trước giao dịch của nhà đầu tư nước ngoài và nâng hạng thị trường. Ngoài ra, việc Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định giảm lãi suất giúp Ngân hàng Nhà nước có điều kiện nới lỏng chính sách tiền tệ.

Với những thiệt hại mới được ghi nhận từ thiên tai, có khả năng Chính phủ sẽ tung thêm nhiều gói hỗ trợ nền kinh tế phục hồi tốt hơn. Dù ảnh hưởng của cơn bão Yagi đến nền kinh tế là có, nhưng mức độ chưa đủ tác động lên dự phóng về kết quả kinh doanh các doanh nghiệp năm 2024. Chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu với thu nhập trên một cổ phiếu (P/E) hiện tại dưới mức 12 lần thì thị trường vẫn hấp dẫn.

Hồng Phương

Tin khác