Nghịch lý tăng trưởng cao nhưng tiêu dùng vẫn còn yếu

Khách hàng mua sắm tại chuỗi siêu thị của Wincommerce.

Tiêu dùng vẫn dưới tiềm năng

Trong báo cáo đầu tháng 11 của Tổng cục thống kê mới đây có một con số đáng chú ý, cho thấy sức tiêu dùng của nền kinh tế vẫn còn tăng thấp, dù tăng trưởng GDP có thể lên tới mức ấn tượng 7% trong năm nay.

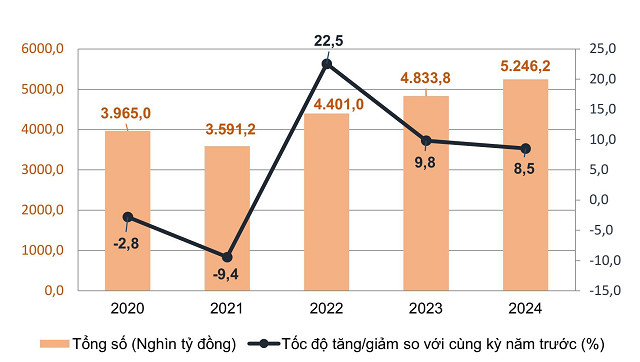

Theo đó, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng trong 10 tháng đầu năm tăng 8,5%, nếu loại trừ lạm phát thì còn 4,6%. Những con số năm nay thấp hơn so với cùng kỳ, lần lượt ở mức 9,8% và 7,3%.

Điều này cho thấy tăng trưởng tiêu dùng năm nay vẫn đang tiếp tục chậm dần sau khi bùng nổ vào năm 2022 sau khoảng thời gian Covid-19, trong khi đây là động lực quan trọng đóng góp vào GDP.

Thảo luận tại Diễn đàn đầu tư ngày 8-11 mới đây, ông Nguyễn Bá Hùng, Chuyên gia Kinh tế trưởng, Ngân hàng Phát triển châu Á (ADB), đánh giá nếu như xuất nhập khẩu và đầu tư là động lực rất tốt cho Việt Nam trong năm 2024, thì tiêu dùng trong nước vẫn còn yếu.

Trong buổi hội nghị cuối tháng 10, ông Frederic Neumann, Kinh tế trưởng Khối Nghiên cứu kinh tế châu Á - Thái Bình Dương của Ngân hàng HSBC, bình luận rằng doanh số bán lẻ của Việt Nam dù vẫn đang tăng, nhưng lại thấp hơn cả đường xu hướng trước đại dịch Covid-19. “Con số không quá tệ nhưng vẫn có khoảng cách cần thu hẹp”, ông Frederic bình luận.

Một trong những lý do tiêu dùng vẫn tăng thấp là vì lạm phát, vốn tăng cao trong nửa đầu năm với nhiều tiêu điểm vĩ mô khác nhau. Theo đại diện HSBC, lạm phát toàn phần tại Việt Nam cao thứ hai trong khu vực, vì giá tăng nên ảnh hưởng đến chi tiêu.

Theo Nghiên cứu Tâm lý Người tiêu dùng ASEAN (ACSS) năm 2024 của Ngân hàng UOB (Singapore) cùng Công ty Tư vấn quản trị toàn cầu Boston Consulting Group (BCG) công bố hôm 7-11 cho thấy, lạm phát tăng vẫn là mối lo ngại tài chính hàng đầu, được nêu ra bởi 60% số người được khảo sát ở Việt Nam, tiếp theo là lo ngại về sự gia tăng trong chi tiêu hộ gia đình (53%).

Ông Paul Kim, Giám đốc Khối Dịch vụ Tài chính Cá nhân, Ngân hàng UOB Việt Nam, bình luận thêm rằng những người tiêu dùng sẽ có các phản ứng khác nhau. “Nhóm người trẻ tiếp tục tập trung vào những gì họ coi là quan trọng như chi tiêu cho trải nghiệm hay lối sống. Nhóm khác thì có xu hướng thắt chặt chi tiêu không cần thiết, tập trung vào những gì quan trọng hơn như giáo dục hay sức khỏe”, ông Paul nói.

Bà Đặng Thị Thanh Vân, Giám đốc dự án BCG Việt Nam, đơn vị cùng thực hiện khảo sát trên, cũng nhìn nhận đang có sự chuyển dịch về cách thức chi tiêu. Khi mọi người cảm thấy kinh tế khó khăn hơn thì sẽ chuyển sang chi tiêu cùng nhóm hàng hóa nhưng với giá thấp hơn hay cắt giảm số lượng.

“Các kênh có giá càng rẻ thì càng thu hút khách. Chẳng hạn như nhìn về mặt tổng thể xu hướng tiêu dùng có thể suy giảm, nhưng thương mại điện tử vẫn tăng cao”, bà Vân nói thêm với KTSG Online.

Tốc độ tăng trưởng doanh số bán lẻ hàng hóa và dịch vụ tiếp tục chậm lại so với cùng kỳ. Nguồn: TCTK.

Lạc quan hơn nhưng cải thiện được bao nhiêu?

Cũng theo báo cáo ACSS năm 2024, kết quả năm nay cho thấy sự cải thiện về mặt tâm lý lạc quan. Khảo sát vào thời điểm tháng 6-2024, cho thấy người tiêu dùng Việt Nam lạc quan về vấn đề tài chính cá nhân, với 90% kỳ vọng sẽ có tình hình tài chính ổn định hoặc khá hơn vào tháng 6-2025. Con số này cũng là cao nhất trong khu vực ASEAN.

Sự lạc quan này cũng cải thiện hơn so với khảo sát năm ngoái. Điều này nghĩa là, nhiều người tiêu dùng tin rằng năm 2024 sẽ khó khăn hơn năm 2023, nhưng dự đoán năm 2025 sẽ “dễ thở” hơn một chút.

Tuy nhiên, mặc dù nỗi lo suy thoái đã giảm đi so với năm ngoái, có 77% người tiêu dùng Việt Nam vẫn lo lắng về các vấn đề liên quan đến tài chính. Trong đó nhóm Gen Z thể hiện mức độ lo lắng cao nhất (87%). Đây cũng là nhóm độ tuổi lo lắng về việc thất nghiệp, nhảy việc cao.

Dù vậy, một số tín hiệu lạc quan hơn về tiêu dùng đã xuất hiện trong 2 tháng qua. Thứ nhất, lạm phát tiếp tục giảm đáng kể, không còn là mối lo ngại của các nhà phân tích như nửa đầu năm nay. Thứ hai, kết quả kinh doanh của một số tập đoàn bán lẻ hàng tiêu dùng có sự cải thiện đáng kể vào cuối quí 3.

Ngoài ra, theo báo cáo kinh tế tháng 10 của HSBC, ngành dịch vụ tài chính và bất động sản đang bắt đầu tăng tốc trong quí 3. Các bộ luật sửa đổi cũng được kỳ vọng củng cố tâm lý trong lĩnh vực bất động sản, cũng như các biện pháp của Chính phủ như cắt giảm thuế cũng đồng thời hỗ trợ cho lĩnh vực bán lẻ trong thời gian qua.

Về phía chính sách kích cầu, có thể kể đến việc giảm thuế VAT 2% đến cuối năm, giảm một phần phí trước bạ và một số loại phí khác. Từ phía kinh tế, tăng trưởng thu nhập năm nay dự kiến ở mức cao trong khi hồi giữa năm cũng có đợt tăng lương cơ sở khá cao đối với một bộ phận dân cư.

Vấn đề ở đây vẫn là câu chuyện kích thích tiêu dùng nội địa, một trụ cột quan trọng đóng góp vào tăng trưởng GDP. “Nhu cầu trong nước sẽ bật tăng trở lại khi câu chuyện quốc tế bên ngoài làm tốt, mức lương tăng, nhu cầu việc làm và lạm phát giảm dần, từ đó có thể đóng góp thêm vào tăng trưởng GDP”, ông Frederic của HSBC gợi ý.

Một điểm đáng chú ý khác là sự cải thiện niềm tin người tiêu dùng không chỉ đến từ các chính sách kích cầu, mà còn đến từ việc cải thiện lại thị trường bất động sản. “Hiệu ứng tài sản” cho thấy, khi giá trị tài sản tăng sẽ giúp củng cố niềm tin người tiêu dùng. Điều này càng đúng hơn đối với nhóm người tiêu dùng tầng lớp trung lưu có sở hữu tài sản có giá trị.

Do đó, báo cáo tại Hội nghị Nhà đầu tư năm 2024 vào cuối tháng 10 vừa qua, nhóm phân tích của VinaCapital cũng nhấn mạnh rằng việc kết hợp giữa việc thúc đẩy đầu tư vào cơ sở hạ tầng của Chính phủ, đồng thời đẩy mạnh thị trường bất động sản cũng sẽ giúp người tiêu dùng trong nước "tự tin hơn" để chi tiêu.

Theo bà Vân của BCG Việt Nam, câu chuyện trong thời gian qua là lợi ích tăng trưởng kinh tế phân bổ không đồng đều giữa các nhóm ngành. Ví dụ như liên quan tăng trưởng xuất khẩu tốt thì nhóm người lao động lĩnh vực này hưởng lợi, nhưng ở nhiều ngành nghề khác thì chưa chắc được như vậy.

“Đôi khi lợi ích từ xuất khẩu không đến được với tất cả mọi người. Vấn đề vẫn là làm sao để mỗi người lao động được hưởng nhiều hơn. Chính sách kích cầu chỉ hỗ trợ kinh tế tránh khỏi suy thoái trong ngắn hạn, nhưng về dài hạn không hẳn là chiến lược tốt nhất cuối cùng”, bà Vân bình luận.

Dũng Nguyễn

Tin khác