Ngành ngân hàng liệu sẽ bình yên giữa sóng gió thuế quan?

Trung tâm Phân tích và Tư vấn đầu tư SSI (SSI Research) vừa có báo cáo cập nhật ngành ngân hàng có tựa đề: "Bình yên trong cơn bão" dựa trên công bố tài liệu Đại hội đồng cổ đông năm 2025 và đánh giá tác động từ thuế quan đối ứng.

Kế hoạch ngành ngân hàng chưa tính đến tác động từ thuế quan

Theo đó, ACB, Techcombank, MB và Sacombank đặt kế hoạch kinh doanh năm 2025 thấp hơn 4 - 5% so với ước tính, trong khi VPBank, HDBank và OCB có kế hoạch tăng trưởng mạnh hơn. Về chất lượng tài sản, hầu hết các ngân hàng đặt mục tiêu tỷ lệ nợ xấu dưới 2%, ngoại trừ VIB và OCB.

Ngành ngân hàng liệu sẽ bình yên giữa sóng gió thuế quan? Ảnh tư liệu.

"Hiện kế hoạch hiện tại trình Đại hội đồng cổ đông của các ngân hàng chưa tính đến rủi ro liên quan đến mức thuế đối ứng cao từ Hoa Kỳ. Tuy nhiên, với việc tạm hoãn áp thuế đối với hầu hết các quốc gia trong 90 ngày để tạo điều kiện cho các cuộc đàm phán thương mại, khiến tác động đến lợi nhuận năm 2025 được kiểm soát phần nào, đặc biệt với hoạt động tích trữ hàng hóa có thể diễn ra trong quý II/2025" - nhóm phân tích nhận định.

Về kế hoạch chi trả cổ tức, hầu hết các ngân hàng lựa chọn không chi trả cổ tức bằng tiền mặt (trừ ACB, MB và OCB) để duy trì nguồn vốn. Do đó, việc chi trả cổ tức bằng cổ phiếu tiếp tục là lựa chọn chính của ngân hàng.

Trong đó, VietinBank nổi bật với kế hoạch chia cổ tức bằng cổ phiếu với tỷ lệ 44,64% từ lợi nhuận giữ lại trước năm 2026 và các năm 2021 - 2022, và đề xuất giữ lại toàn bộ lợi nhuận năm 2024, tương đương với 29,05% vốn điều lệ hiện tại.

Trong khi đó, một số ngân hàng như Vietcombank, BIDV và MB đề cập tới việc tăng vốn điều lệ thông qua hình thức phát hành riêng lẻ.

"Đáng chú ý, MSB đề xuất thoái vốn khỏi TNEX Finance trong năm 2025 nếu điều kiện thị trường thuận lợi, đồng thời hướng đến việc mua lại một công ty chứng khoán và/hoặc công ty quản lý quỹ. Do Tập đoàn ROX (một bên liên quan của MSB) có nhu cầu cao về huy động vốn thông qua phát hành trái phiếu. Việc sở hữu một công ty chứng khoán và công ty quản lý tài sản trong hệ sinh thái là phù hợp với định hướng chung của tập đoàn" - SSI Research nhìn nhận.

Đánh giá tác động lan tỏa từ thuế quan

Theo nhóm phân tích, tác động tiềm năng của thuế đối ứng từ phía Hoa Kỳ đối với ngành ngân hàng là tương đối phức tạp, do mối liên hệ chặt chẽ giữa ngân hàng và các ngành bị ảnh hưởng trực tiếp như: Dệt may, thủy sản, sản phẩm gỗ và doanh nghiệp có vốn đầu tư trực tiếp nước ngoài, cũng như các ngành bị ảnh hưởng gián tiếp như tiêu dùng và bất động sản.

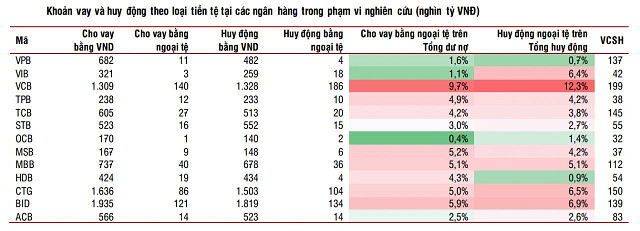

Để đánh giá mức độ ảnh hưởng của các ngân hàng liên quan đến hoạt động xuất nhập khẩu và doanh nghiệp có vốn đầu tư nước ngoài, có thể thấy rõ từ tỷ trọng các khoản vay bằng ngoại tệ trong tổng dư nợ cho vay, cũng như tỷ lệ huy động vốn bằng ngoại tệ trên tổng huy động.

Nguồn: SSI Research.

Thống kê của phóng viên Báo Tài chính - Đầu tư cũng cho thấy, dư nợ cho vay đối với các doanh nghiệp FDI hiện đang phân bổ không đều, với phần lớn tập trung tại các ngân hàng quốc doanh.

Tính đến cuối năm 2024, Vietcombank đứng đầu với dư nợ FDI đạt 147.778 tỷ đồng, chiếm 10,2% tổng dư nợ. VietinBank theo sau với 99.486 tỷ đồng (5,78%), trong khi BIDV đạt 72.708 tỷ đồng (3,54%).

Ở khối ngân hàng thương mại cổ phần, mặc dù đang tích cực mở rộng tiếp cận với nhóm khách hàng FDI, tỷ trọng dư nợ vẫn còn thấp. Cụ thể, MB ghi nhận dư nợ FDI đạt 18.816 tỷ đồng (2,42%); Techcombank đạt 12.167 tỷ đồng (2,01%); VPBank có dư nợ FDI 3.770 tỷ đồng (0,54%).

Trong bối cảnh tạm ngừng áp thuế, SSI Research cho rằng, các ngân hàng có mức độ liên quan cao đến xuất khẩu và doanh nghiệp có vốn đầu tư nước ngoài, đặc biệt là nhóm ngân hàng thương mại nhà nước, có thể được hưởng lợi trong ngắn hạn, đồng thời có thêm thời gian để chuẩn bị và phát triển chiến lược trung hạn. Nếu hoạt động tích trữ hàng hóa tiếp tục diễn ra trong giai đoạn này, SSI Research cho rằng, ước tính lợi nhuận năm 2025 của các ngân hàng sẽ không bị ảnh hưởng quá lớn.

Tuy nhiên, về dài hạn, triển vọng vẫn còn nhiều yếu tố bất định và các tác động có thể chỉ bắt đầu rõ nét từ cuối năm 2025 hoặc đầu năm 2026.

Mặc dù còn quá sớm để đưa ra dự báo cụ thể, nhưng một sự dịch chuyển dần về động lực tăng trưởng kinh tế của Việt Nam, từ định hướng xuất khẩu, đặc biệt là dựa vào doanh nghiệp có vốn đầu tư nước ngoài, sang tập trung hơn vào các động lực trong nước như tiêu dùng nội địa, đầu tư tư nhân và đầu tư công, cũng có thể tái định hình môi trường cạnh tranh của ngành ngân hàng trong dài hạn./.

Ánh Tuyết

Tin khác