Năm 2025 và những triển vọng của cổ phiếu Dầu khí

Cuộc đua gay cấn giữa cung và cầu

Trong báo cáo triển vọng ngành dầu khí 2024 – 2025, Chứng khoán Dầu khí (PSI) cho biết, tổng nhu cầu dầu thế giới được dự báo sẽ đạt mức 102,8 triệu thùng/ngày trong năm 2024, giảm 0,4 triệu thùng/ngày so với dự báo đầu năm. Nguyên nhân chính của sự suy giảm này đến từ việc tăng trưởng tiêu thụ dầu ở Trung Quốc đang chậm lại nhanh chóng. Sang năm 2025, dự báo nhu cầu dầu toàn cầu sẽ tăng nhẹ 0,95 triệu thùng/ngày, tổng mức tiêu thụ dầu đạt mức 103,8 triệu thùng/ngày. Với dự báo kinh tế toàn cầu được dự báo sẽ phục hồi chậm và sự phát triển mạnh mẽ của năng lượng tái tạo sẽ ảnh hưởng đến tiêu thụ dầu.

Nguồn: IEA, PSI tổng hợp

Về nguồn cung dầu thô, năm 2024, dự báo nguồn cung dầu toàn cầu sẽ đạt mức 101,8 triệu thùng/ngày. Trong đó, sản lượng dầu từ các nước bên ngoài OPEC+ có thể tăng thêm 1,5 triệu thùng/ngày. Tuy nhiên, sang năm 2025 thì nguồn cung dầu được dự báo có thể tăng thêm 2,1 triệu thùng/ngày bởi nhóm OPEC+ có thể tiến hành nới lỏng sản lượng cắt giảm. Điều này có thể khiến cho thị trường ở trạng thái dư cung trong năm 2025.

Với tình hình trên, PSI cho rằng giá dầu sẽ quanh mức 70-80 USD/thùng trong năm 2025 trong với giả định căng thẳng tại Trung Đông không tiếp tục leo thang.

Cổ phiếu Dầu khí còn nhiều triển vọng

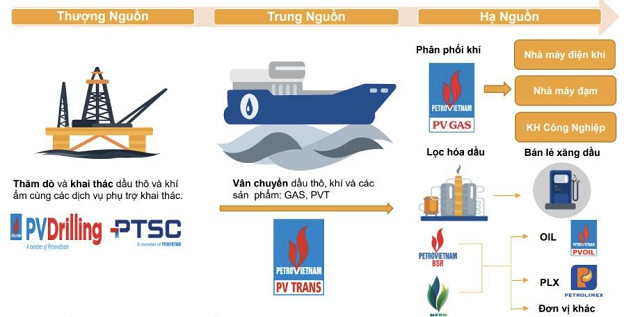

Theo PSI, bức tranh không hoàn toàn ảm đạm. Các dự án lớn ở khâu thượng nguồn đang hứa hẹn mang lại làn gió mới cho ngành. Theo đó, các doanh nghiệp liên quan đến các hoạt động thăm dò, khai thác và vận tải dầu khí sẽ được hưởng lợi và có triển vọng tốt trong năm 2024 – 2025.

Cụ thể như, với Tổng công ty CP Khoan và Dịch vụ Khoan Dầu khí – PV Drilling (HSX: PVD), các giàn khoan của PVD đã ký hợp đồng năm 2025 với các đối tác trong khu vực với giá thuê giàn cao. PVD cũng có tiềm năng cung cấp các dịch vụ Khoan và dịch vụ Khoan cho các dự án Dầu khí trong nước với giá trị cao.

Với Tổng công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam – PTSC (HSX: PVS), bên cạnh triển vọng đến từ các hợp đồng về cơ khí dầu khí lớn cho các dự án thượng nguồn trong nước, PVS cũng có mảng kinh doanh tiềm năng từ việc phát triển thị trường năng lượng tái tạo, điện gió ngoài khơi với vai trò là nhà thầu và chủ đầu tư.

Ở lĩnh vực trung nguồn, Tổng công ty CP Vận tải Dầu khí (HSX: PVT) có triển vọng tích cực năm 2025 bao gồm mảng tàu chở dầu thô, tàu chở LPG và tàu chở hàng rời. Công ty chủ yếu tham gia thị trường thuê tàu định hạn trên thị trường quốc tế nên sự biến động trên thị trường giao ngay sẽ không ảnh hưởng đến lợi nhuận của công ty.

Trong khi đó, triển vọng cho Tổng Công ty Khí Việt Nam (HSX: GAS) là giá khí khô và LPG hồi phục trong năm 2024 nhờ giá dầu duy trì trong khoảng 70-80 USD/thùng, trong khi nhu cầu khí khô tiếp tục tăng trưởng đạt mức 2,6% trong năm 2024.

Ở hạ nguồn, đã có dấu hiệu cho thấy crack spread của các sản phẩm đang hồi phục đáng kể từ khi chạm đáy vào tháng 6/2024. PSI kỳ vọng xu hướng này sẽ tiếp diễn cho tới cuối năm, khi nhu cầu tiêu thụ của các sản phẩm này trên thế giới sẽ được cải thiện, theo đó, tạo thuận lợi cho hoạt động của Công ty CP Lọc hóa dầu Bình Sơn (UPCoM: BSR). Ngoài ra, ngày 27/5, TAND tỉnh Quảng Ngãi đã mở thủ tục phá sản đối với CTCP Nhiên liệu sinh học Dầu khí Miền Trung (BSR-BF). Do đó, công ty này không còn là công ty con của BSR. Điều này sẽ khiến cho tiến trình chuyển sàn niêm yết của BSR diễn ra thuận lợi hơn.

Năm 2025 hứa hẹn sẽ là một năm đầy biến động cho ngành dầu khí, nơi mà cơ hội và thách thức đan xen, tạo nên một cuộc chơi cân não cho các nhà đầu tư.

P.V

Tin khác