Một số cổ phiếu cần quan tâm ngày 17/4

► Nhận định chứng khoán 17/4: VN-Index có thể sẽ thử thách lại ngưỡng hỗ trợ 1.180 điểm

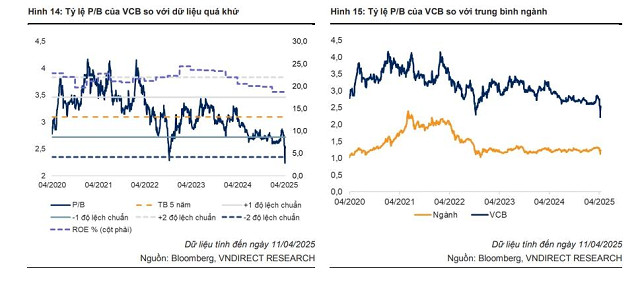

Khuyến nghị khả quan đối với cổ phiếu VCB

Công ty cổ phần chứng khoán VNDIRECT duy trì khuyến nghị khả quan đối với cổ phiếu VCB của Ngân hàng Ngoại thương Việt Nam với tiềm năng tăng giá 16,5%, nhưng điều chỉnh giảm giá mục tiêu 4,6%. Nguyên nhân chính dẫn đến việc điều chỉnh giá mục tiêu là do VNDIRECT giảm dự báo NIM và thu nhập ngoài lãi cho giai đoạn 2025–2026. Hệ số P/B hiện tại ở mức 2,5 lần đang chưa phản ánh đúng triển vọng của VCB với ROE dự phóng của VNDIRECT cho năm 2025.

Luận điểm đầu tư: Thúc đẩy đầu tư công sẽ hỗ trợ tăng trưởng tín dụng trong năm 2025. VNDIRECT dự phóng tăng trưởng tín dụng của VCB sẽ đạt 13% so với cùng kỳ năm trước trong năm 2025, được thúc đẩy bởi cho vay các dự án hạ tầng. Ngoài ra, cho vay các doanh nghiệp lớn sẽ tiếp tục là động lực tăng trưởng chính, trong khi cho vay bán lẻ có thể phục hồi chậm hơn do những bất ổn kinh tế, chẳng hạn như chính sách áp thuế.

NIM đi ngang trong năm 2025 khi VCB duy trì mặt bằng lãi suất cho vay thấp Trong Quý 4/24, NIM giảm 14 điểm cơ bản so với quý trước (-15 điểm cơ bản so với cùng kỳ năm trước) xuống 2,86%. VNDIRECT kỳ vọng NIM sẽ duy trì ổn định trong năm 2025, khi ngân hàng tiếp tục giảm lãi suất cho vay để kích thích tăng trưởng tín dụng. Chi phí vốn được kỳ vọng sẽ giảm nhẹ, nhờ mặt bằng lãi suất thấp tiếp tục duy trì và tỷ lệ CASA ổn định, dự phóng đạt 35% trong giai đoạn 2025–2026, nhờ đẩy mạnh bán chéo dịch vụ thanh toán cho khách hàng doanh nghiệp.

Tỷ lệ nợ xấu (NPL) của VCB giảm nhẹ 2 điểm cơ bản so với cùng kỳ năm trước, còn 0,96% vào cuối năm 2024. Tốc độ hình thành nợ xấu trong Quý 4/24 giữ ổn định so với quý trước và cải thiện so với cùng kỳ năm trước, cho thấy chất lượng khoản vay được cải thiện. Tỷ lệ bao phủ nợ xấu (LLR) tăng lên 223%, mức cao nhất trong ngành, tạo ra bộ đệm vững chắc, đặc biệt trong bối cảnh tiềm ẩn thách thức như kinh tế phục hồi chậm hơn hoặc lợi nhuận DN suy giảm dưới tác động từ chính sách thuế của ông Trump.

Định giá P/B hiện tại chưa phản ánh đúng triển vọng ROE năm 2025: Trong 5 năm qua, cổ phiếu VCB thường được giao dịch với mức P/B cao hơn trung bình ngành khoảng 160%. Tuy nhiên, với chiến lược cho vay thận trọng và ROE giảm trong năm 2024, VNDIRECT đưa ra mức định giá P/B mục tiêu cuối năm.

Khuyến nghị khả quan đối với cổ phiếu GEX

Công ty Chứng khoán Vietcap (VCSC) điều chỉnh tăng 15% giá mục tiêu cho GEX nhưng hạ khuyến nghị từ mua xuống khả quan khi giá cổ phiếu đã tăng 25% trong 4 tháng qua. VCSC điều chỉnh tăng 3% tổng lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số (CĐTS) báo cáo giai đoạn 2025-2029 của GEX, chủ yếu là do dự báo LNST của GEE tăng 60%, lấn át mức giảm 32% trong lợi nhuận của VGC (trong kịch bản cơ sở về thuế của VCSC).

Một số cổ phiếu cần quan tâm ngày 17/4 (Ảnh minh họa: KT)

VCSC định giá cao hơn chủ yếu là do định giá tăng 46% đối với thiết bị điện và định giá tăng 5 lần đối với Khu phức hợp hóa dầu Long Sơn (do vốn điều lệ và tỉ lệ sở hữu tăng). Các yếu tố này lấn át định giá cho mảng BĐS giảm 20% (giảm bàn giao đất KCN và giả định tăng trưởng giá cho thuê trung bình yếu hơn) và nợ ròng của công ty mẹ tăng 1.100 tỷ đồng.

VCSC dự báo LNST sau lợi ích CĐTS báo cáo năm 2025 đạt 974 tỷ đồng (-40% so với cùng kỳ năm trước) khi không còn ghi nhận 996 tỷ đồng lãi thoái vốn như trong năm 2024. VCSC dự báo LNST sau lợi ích CĐTS cốt lõi sẽ giảm nhẹ 4% so với cùng kỳ năm trước do lợi nhuận gộp từ mảng cho thuê KCN & dịch vụ/thiết bị điện giảm lần lượt 24%/6% so với cùng kỳ năm trước, lấn át mức tăng 35% so với cùng kỳ năm trước trong lợi nhuận gộp từ mảng vật liệu xây dựng.

Diệp Diệp/VOV.VN

Tin khác