Mảng xây lắp & cơ khí của Dịch vụ Kỹ thuật Dầu khí (PVS) bước vào giai đoạn đột phá

Dịch vụ Kỹ thuật Dầu khí cho biết phần việc trong gói thầu EPCI#1 là khoảng 550 triệu USD.

Như Tạp chí Công Thương đã thông tin, hồi đầu tháng 9, Công ty Điều hành Dầu khí Phú Quốc (Phú Quốc POC) - công ty con của Tập đoàn Dầu khí Việt Nam và là nhà điều hành phân khúc thượng nguồn của dự án Lô B đã chính thức trao hợp đồng gói thầu EPCI#1 của Lô B với giá trị khoảng 1,1 tỷ USD cho liên doanh Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã cổ phiếu PVS - sàn HNX).

Trong đó, theo chia sẻ của ban lãnh đạo Dịch vụ Kỹ thuật Dầu khí, giá trị hợp đồng của tổng công ty trong gói thầu EPCI#1 là khoảng 550 triệu USD.

Đồng thời, Phú Quốc POC đã trao toàn diện hợp đồng EPCI#2 của Lô B với giá trị 400 triệu USD cho Công ty TNHH MTV Dịch vụ Cơ khí Hàng hải PTSC - công ty con của Dịch vụ Kỹ thuật Dầu khí với tỷ lệ sở hữu 100%.

Đây là các động thái tiếp nối sau khi Phú Quốc POC đã Trao thầu Hạn chế (LLOA) gói thầu EPCI#1 vào tháng 10/2023 và LLOA gói thầu EPCI#2 vào tháng 11/2023.

Theo đánh giá của một số hãng chứng khoán, loạt động thái trên hàm ý Quyết định đầu tư cuối cùng (FID) toàn diện đối với chuỗi dự án khí điện Lô B - Ô Môn có thể sắp được chính thức thông qua thay vì phải đợi đến cuối năm nay như các dự báo ban đầu.

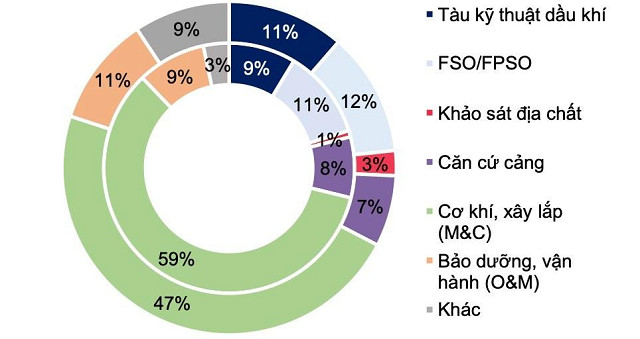

Cơ cấu doanh thu theo các mảng kinh doanh của Dịch vụ Kỹ thuật Dầu khí trong năm 2023 (vòng ngoài) và nửa đầu năm 2024 (vòng trong). (Nguồn: Chứng khoán MB, Dịch vụ Kỹ thuật Dầu khí)

Đồng thời, theo đánh giá mới đây của Chứng khoán MB, với việc đã được trao thầu chính thức các gói thầu EPCI#1 và EPCI#2, doanh thu mảng cơ khí và xây dựng (M&C) của Dịch vụ Kỹ thuật Dầu khí trong năm 2025 có thể tăng tới gần 90% so với năm 2024. Mảng kinh doanh này đang đóng góp khoảng 60% tổng doanh thu của Dịch vụ Kỹ thuật Dầu khí.

Về biên lợi nhuận gộp, ban lãnh đạo Dịch vụ Kỹ thuật Dầu khí đặt mục tiêu biên lợi nhuận ròng từ gói thầu EPCI#1 là 4%, tương ứng mức lợi nhuận dự kiến là 20 triệu USD.

Đây được xem là mức biên lợi nhuận cao khi biên lợi nhuận gộp của mảng M&C nhiều năm qua của Dịch vụ Kỹ thuật Dầu khí đạt mức thấp 1,6% - 2% do giá nguyên vật liệu tăng và cạnh tranh trong giá đấu thầu các dự án.

Khối lượng giao dịch và xu hướng giá cổ phiếu PVS của Dịch vụ Kỹ thuật Dầu khí từ đầu năm 2024 đến nay. (Nguồn: TradingView)

Chứng khoán MB đánh giá , biên lợi nhuận gộp mảng M&C của Dịch vụ Kỹ thuật Dầu khí có thể đạt 2,6 - 2,9% trong giai đoạn 2025 - 2026 nhờ kinh nghiệm dày dạn của tổng công ty trong các dự án EPCI dầu khí, trong khi tiến độ triển khai Lô B có tín hiệu được đẩy nhanh. Đồng thời, việc nâng cao hiệu quả hoạt động các dự án EPC cấu kiện điện gió ngoài khơi cũng sẽ tác động tích cực đến biên lợi nhuận mảng M&C.

Theo đó, Chứng khoán MB dự phóng lãi ròng năm nay của của Dịch vụ Kỹ thuật Dầu khí sẽ đạt 1.105 tỷ đồng, tăng 7,7% so với năm 2023, và dự kiến bật tăng mạnh 30,2% lên mức 1.439 tỷ đồng vào năm 2025.

Trong trung và dài hạn, Dịch vụ Kỹ thuật Dầu khí sẽ bắt đầu ghi nhận lợi nhuận tăng thêm từ hoạt động cho thuê kho nổi chứa và xuất dầu thô FSO.

Hiện Dịch vụ Kỹ thuật Dầu khí đang sở hữu và đồng sở hữu 06 FSO/FPSO, tổ chức cung cấp các dịch vụ quản lý, vận hành, khai thác, bảo dưỡng 09 FSO/FPSO/FSU trong và ngoài nước, là đơn vị đứng đầu tại Việt Nam và trong khu vực về việc hoán cải, quản lý, bảo dưỡng các kho chứa nổi. Do đó, tổng công ty có lợi thế lớn để giành được các phần việc có liên quan tại mỏ Lạc Đà Vàng và Lô B.

Duy Quang

Tin khác