Lợi nhuận thấp, dòng tiền kinh doanh Taseco Group âm triền miên

Thấy gì từ dòng tiền kinh doanh của Taseco Group?

Ai đang sở hữu Taseco Group?

Công ty Cổ phần Tập đoàn Taseco (Taseco Group) là một trong những doanh nghiệp hàng đầu tại miền Bắc, hoạt động trong hai lĩnh vực chính là bất động sản và dịch vụ hàng không.

Như đã đề cập tại bài viết trước, Taseco Land (UPCoM: TAL) - công ty con ở mảng bất động sản của Taseco Group - đang vươn mình trở thành một trong những “ông lớn” địa ốc phía Bắc với danh mục dự án lớn tại nhiều tỉnh thành.

Còn ở mảng dịch vụ hàng không, đơn vị “hạt nhân” là Công ty Cổ phần Dịch vụ Hàng không Taseco (Taseco Air, HoSE: AST) nổi tiếng với hệ thống Lucky Gift Shop tại các sân bay.

Cả hai đơn vị này đang phát triển mạnh mẽ và thu về lợi nhuận hàng trăm tỷ đồng qua các năm, đều đã niêm yết trên sàn chứng khoán. Sự hưng thịnh của các công ty con phần nào đã cho thấy tiềm lực mạnh mẽ của Taseco Group.

Theo tìm hiểu của VietTimes, Taseco Group có tiền thân là Công ty Cổ phần Dịch vụ Hàng không Thăng Long, được thành lập năm 2005 với vốn điều lệ là 5 tỷ đồng. Trong giai đoạn từ năm 2016 đến nay, công ty đã có 8 lần tăng vốn điều lệ, từ 150 tỷ đồng lên 1.000 tỷ đồng, tức tăng 6,7 lần.

Trước đây, cơ cấu cổ đông của Taseco Group gồm ông Nguyễn Minh Hải sở hữu 14,5%, ông Phạm Ngọc Thanh sở hữu 22%, bà Nguyễn Thị Minh Nguyệt sở hữu 6%, Nguyễn Thanh Sơn sở hữu 1% và Phạm Thanh Kỷ sở hữu 10%.

Tháng 12/2017, ông Phạm Ngọc Thanh đã giảm tỷ lệ sở hữu xuống 17%, ông Nguyễn Minh Hải giảm xuống 13,5% còn ông Phạm Thanh Kỷ thoái vốn.

Dù đa dạng cổ đông nhưng về cơ bản, Taseco Group là cơ nghiệp của gia đình ông Phạm Ngọc Thanh – bà Đoàn Thị Phương Thảo. Ông Thanh sinh năm 1976, từng theo học tại ngôi trường phổ thông danh tiếng Chuyên Lê Hồng Phong – Nam Định và là một trong những doanh nhân Nam Định thành công nhất hiện nay.

Bơm nghìn tỷ đầu tư, lợi nhuận vẫn “đuối”

Là một doanh nghiệp hàng đầu nên không ngạc nhiên khi Taseco Group có quy mô tài sản lên tới hàng nghìn tỷ đồng. Giai đoạn 2021 – 2023, tổng tài sản của công ty dao động trong khoảng 2.200 – 2.600 tỷ đồng. Trong đó, vốn chủ sở hữu chiếm trên dưới 40%, dao động trong khoảng 1.000 – 1.030 tỷ đồng.

Điểm nổi bật trong cơ cấu tài sản của Taseco Group là khoản đầu tư tài chính dài hạn chiếm tỷ trọng rất lớn, đạt 84% (năm 2021), 89% (năm 2022) và 82% (năm 2023). Điều này phản ánh rõ nét tính chất "holding" của Taseco Group với tư cách công ty mẹ đối với hệ sinh thái tập đoàn.

Một điều đáng chú ý khác là trong cùng giai đoạn nêu trên, các khoản phải thu của Taseco Group tăng lên đáng kể, từ 305 tỷ đồng lên 388 tỷ đồng, tương đương tăng 27%. Kết hợp với những con số trên, có thể thấy hầu hết vốn của công ty đều chảy ra bên ngoài.

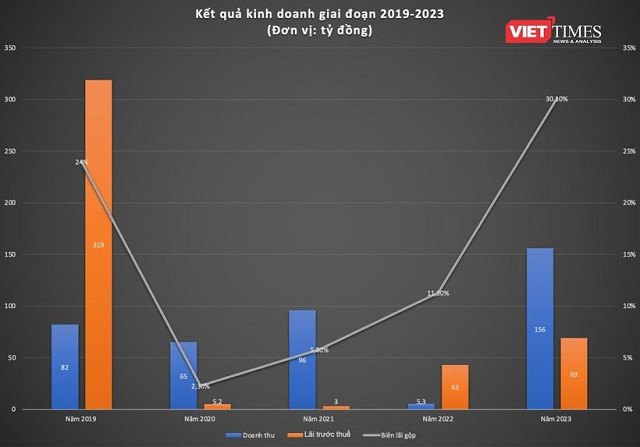

Với cơ cấu tài sản như vậy nên về hoạt động bán hàng và cung cấp dịch vụ, Taseco Group khá yếu kém, doanh thu thuần các năm 2021 – 2023 chẳng những không cao mà còn trồi sụt với biên độ rất lớn, từ 96 tỷ đồng sụt xuống 5 tỷ đồng rồi vọt lên 156 tỷ đồng.

Nguồn sống của công ty chủ yếu trông chờ vào doanh thu từ hoạt động tài chính, đạt 118 tỷ đồng (năm 2021), 183 tỷ đồng (năm 2022) và 178 tỷ đồng (năm 2023).

Khấu trừ đi các loại chi phí, lợi nhuận sau thuế các năm 2021 – 2023 lần lượt là: 3 tỷ đồng, 43 tỷ đồng và 61 tỷ đồng, tương ứng ROE là: 0,29%, 4,2% và 5,9%.

“Bệnh” âm dòng tiền kinh doanh

Kết quả lợi nhuận không nổi bật, Taseco Group còn gây quan ngại khi dòng kinh doanh âm triền miên. Thống kê cho thấy trong ít nhất 5 năm trở lại đây (2018 -2023), dòng tiền kinh doanh của công ty đều là số âm và ngày càng âm nặng hơn, lần lượt là: -23 tỷ đồng, -71 tỷ đồng, -95 tỷ đồng, -69 tỷ đồng và -145 tỷ đồng.

Dòng tiền kinh doanh biểu hiện cho khả năng thu “tiền tươi” từ hoạt động kinh doanh. Dòng tiền này âm đồng nghĩa với việc lợi nhuận Taseco Group có được chỉ là sự ghi nhận trên sổ sách chứ không thu được tiền về.

Để có tiền hoạt động, Taseco Group phải đẩy mạnh đi vay. Từ năm 2021 đến năm 2023, tiền thu từ đi vay của công ty đã tăng từ 781 tỷ đồng lên 1.021 tỷ đồng, tương đương tăng 31%.

Hệ quả là trong cùng giai đoạn đó, tổng số nợ vay của công ty tăng từ 1.044 tỷ đồng lên 1.255 tỷ đồng, tương đương tăng 26%. Dữ liệu cho thấy, riêng trong năm 2023, Taseco Group đã phát sinh quan hệ tín dụng với một loạt ngân hàng lớn như: BIDV, MB và đã thế chấp hàng chục triệu cổ phiếu TAL của Taseco Land cùng quyền tài sản liên quan dự án “Khu đô thị mới thuộc dự án số 4 Khu đô thị mới Trung tâm TP. Thanh Hóa, tỉnh Thanh Hóa”. Ngoài ra, Taseco Group cũng có nhiều đăng kí giao dịch bảo đảm với Chứng khoán SSI mà tài sản bảo đảm là 250 nghìn cổ phần TAL và 400 nghìn cổ phần AST (của Taseco Air).

Việc vay mượn lớn chính là nguyên do khiến chi phí tài chính của Taseco Group ở mức khá lớn và tăng liên tục qua các năm, từ 85 tỷ đồng (2021) lên tới 121 tỷ đồng (2023), tương đương tăng 42%, trực tiếp bào mòn lợi nhuận của doanh nghiệp này.

Ngoài ra, tình trạng phải đẩy mạnh vay mượn để có tiền hoạt động cũng khiến Taseco Group khó lòng duy trì một lượng tiền mặt lớn. Trên thực tế, ở các năm 2021 – 2023, công ty chỉ có khoảng 10 tỷ đồng tiền mặt mỗi năm. Điều này gây ra những khó khăn trong việc đảm bảo khả năng thanh toán ngắn hạn, nhất là năm 2022, khi nợ ngắn hạn gấp tới 3 lần tài sản ngắn hạn.

Như vậy, có thể thấy Taseco Group đang tồn tại không ít vấn đề là kinh doanh, tài sản và dòng tiền. Dù đâu đó có thể “bào chữa” rằng các vấn đề đó “nhỏ như hạt sạn”, thì oái ăm thay, vị trí của “hạt sạn” đó lại nằm trong đôi giày. Giày có sạn thì chân khó đi và với Taseco Group, hành trình vạn dặm rất có thể sẽ phải tập tễnh chỉ vì những “hạt sạn” này.

Nhật Minh

Tin khác