Lợi nhuận doanh nghiệp quý III/2024: Điểm sáng từ ngân hàng và bán lẻ

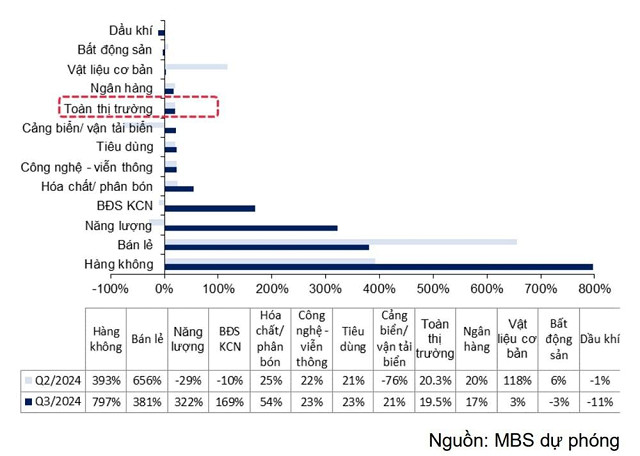

Báo cáo phát hành ngày 30/9 của Chứng khoán MB (MBS) đưa ra dự báo lạc quan về tăng trưởng lợi nhuận trên toàn thị trường trong quý III/2024, với mức tăng 19,5% so với cùng kỳ năm ngoái.

Đà tăng này được hỗ trợ bởi các yếu tố thuận lợi như môi trường lãi suất thấp, tỷ giá giảm mạnh, cùng với sự phục hồi sản xuất và tiêu dùng. Lợi nhuận ngành ngân hàng được dự báo sẽ tăng 16,5% so với cùng kỳ năm trước (sau khi đã tăng 19,5% so với quý II/2024).

Các ngành có tăng trưởng lợi nhuận nổi bật bao gồm bán lẻ với mức tăng 381%, năng lượng 321%, và bất động sản khu công nghiệp 169%, đều nhờ mức nền thấp trong năm 2023. Ngược lại, lợi nhuận ngành bất động sản dự kiến giảm 3% do thiếu dự án mới, trong khi ngành dầu khí giảm 11%, chủ yếu do tình hình kém tích cực ở các doanh nghiệp hạ nguồn.

Với ngành ngân hàng, MBS nhận định tăng trưởng tín dụng quý III sẽ cải thiện hơn quý II, đạt 7,38% tính đến ngày 17/9 (so với 6% cuối quý II), nhờ sự khởi sắc trong hoạt động sản xuất kinh doanh. Thu nhập ngoài lãi của ngành vẫn chưa có dấu hiệu phục hồi mạnh do phụ thuộc chủ yếu vào thu phí và xử lý nợ, trong khi mảng kinh doanh ngoại hối và chứng khoán không có nhiều tín hiệu khởi sắc.

Biên lãi thuần (NIM) dự kiến sẽ ổn định hoặc giảm nhẹ so với nửa đầu năm, khi các ngân hàng tăng lãi suất tiền gửi nhằm huy động vốn, còn lãi suất cho vay vẫn ở mức thấp để hỗ trợ nền kinh tế.

Nợ xấu dự kiến không tăng so với quý II do tín dụng của nhóm khách hàng doanh nghiệp dẫn dắt và trích lập dự phòng giảm tốc. MBS dự báo lợi nhuận ròng của các ngân hàng niêm yết có thể tăng 16,5%, trong đó các ngân hàng như HDB, TPB, EIB, CTG được dự báo có tăng trưởng vượt trội.

Ngành bất động sản được kỳ vọng sẽ có sự phân hóa theo khu vực địa lý. Trong nửa đầu năm 2024, nguồn cung căn hộ mới tại TP.HCM chỉ đạt khoảng 1.676 sản phẩm (giảm 59% so với cùng kỳ), chủ yếu đến từ các dự án cao cấp với pháp lý rõ ràng.

Trong khi đó, Hà Nội có nguồn cung mới tăng mạnh 176% so với cùng kỳ, với giá bất động sản tăng 22%, gần bắt kịp với TP.HCM. Các doanh nghiệp như NVL, DXG sẽ có kết quả kinh doanh khiêm tốn trong quý III do thiếu dự án mới mở bán, trong khi KDH, NLG có thể tận dụng lợi thế với các dự án có pháp lý hoàn chỉnh. Doanh nghiệp bất động sản phía Bắc như VHM có thể tiếp tục hưởng lợi từ thanh khoản cao và pháp lý ổn định.

Ngành thép trong quý III/2024 đang đối mặt với khó khăn khi giá thép Trung Quốc giảm mạnh do nhu cầu yếu và các động thái chống bán phá giá từ thị trường xuất khẩu chính như EU và Mỹ. Tuy nhiên, nhu cầu trong nước có sự tăng trưởng 20%, nhờ tiêu thụ thép xây dựng tăng 25%.

MBS dự báo biên lợi nhuận gộp toàn ngành sẽ cải thiện do giá nguyên vật liệu như than, quặng giảm, trong khi giá thép xây dựng giảm ít hơn. HPG dự kiến đạt lợi nhuận ròng 2.257 tỷ đồng, chủ yếu nhờ biên lợi nhuận gộp tăng và chi phí tài chính giảm. NKG được dự báo có lợi nhuận tăng 270%, nhờ biên gộp cải thiện, trong khi HSG dự kiến giảm 78% lợi nhuận do nền cao cùng kỳ.

MBS dự báo giá thép trong nước sẽ phục hồi khi Trung Quốc tung ra các biện pháp kích thích kinh tế mới, giảm áp lực từ thép nhập khẩu. Nguồn cung nhà ở cải thiện và đầu tư công được thúc đẩy cũng là yếu tố hỗ trợ giá thép nội địa. Quý IV/2024, các doanh nghiệp thép nội kỳ vọng tăng thị phần nhờ thuế chống bán phá giá có khả năng được ban hành vào tháng 12/2024.

Ngành dầu khí tiếp tục ghi nhận kết quả kinh doanh phân hóa. Giá dầu giảm 15,2% từ đầu quý do nhu cầu yếu, ảnh hưởng đến các doanh nghiệp hạ nguồn như PLX và BSR. Tuy nhiên, BSR đã kết thúc đợt bảo dưỡng nên sản lượng có thể cao hơn quý trước.

Các doanh nghiệp thượng nguồn như PVS và PVD được hưởng lợi từ các dự án mới và giảm chi phí bảo dưỡng. PVT dự kiến có KQKD tích cực nhờ cước vận tải ổn định và ghi nhận thanh lý tàu. GAS có thể ghi nhận thêm đóng góp từ kinh doanh LNG.

Lợi nhuận ngành điện được hỗ trợ từ tỷ giá giảm và triển vọng tích cực của thủy điện. Tỷ giá USD/VND giảm 3,5% từ cuối quý II giúp các doanh nghiệp điện có lãi tỷ giá, đặc biệt là PC1 và PGV. Nhóm thủy điện có triển vọng tích cực nhờ sản lượng tăng 39% so với cùng kỳ. Tuy nhiên, nhóm nhiệt điện dự kiến lợi nhuận thấp do giảm huy động điện trong mùa mưa.

Ngành bán lẻ cũng được kỳ vọng phục hồi tích cực trong quý III/2024, nhờ chỉ số PMI duy trì trên mức 52,4, cho thấy cải thiện trong đơn hàng sản xuất. Các nhà bán lẻ mở rộng hệ thống cửa hàng để tiếp cận khách hàng tiềm năng, trong khi ngành bán lẻ điện tử đang tái cấu trúc để tối ưu chi phí và lợi nhuận.

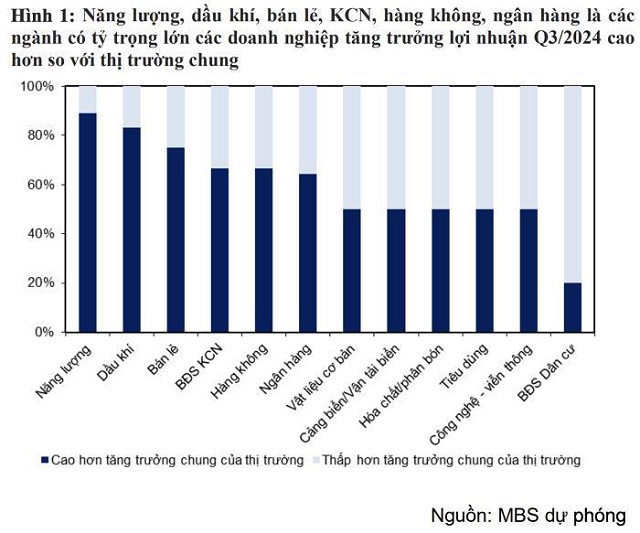

MBS nhận định rằng quý III/2024 sẽ chứng kiến sự phân hóa trong tăng trưởng lợi nhuận giữa các ngành, với những dấu hiệu phục hồi rõ nét từ sản xuất, tiêu dùng, và các lĩnh vực như ngân hàng, bất động sản khu công nghiệp và bán lẻ.

An Vũ

Tin khác