Loạt cổ phiếu tiềm năng đón dòng vốn lớn khi TTCK Việt Nam được nâng hạng

Ảnh minh họa

Trong báo cáo phân tích triển vọng nâng hạng thị trường chứng khoán (TTCK) Việt Nam phát hành ngày 26/9, Chứng khoán ACB (ACBS) cho biết, việc xóa bỏ yêu cầu ký quỹ 100% trước khi giao dịch đối với nhà đầu tư nước ngoài là điều kiện mấu chốt để Việt Nam được FTSE nâng hạng lên thị trường mới nổi thứ cấp.

Theo đơn vị phân tích, ngày 18/09/2024, Bộ Tài chính đã ban hành Thông tư 68/2024/TT-BTC (có hiệu lực từ 2/11/2024) tạo hành lang pháp lý cho sản phẩm “giao dịch thiếu tiền” đối với nhà đầu tư tổ chức nước ngoài. Tuy nhiên còn quá sớm để Việt Nam được nâng hạng trong kỳ công bố kết quả của FTSE Russell vào ngày 8/10 tới đây.

Các công ty chứng khoán cần thời gian xây dựng quy trình và triển khai sản phẩm này, trước khi FTSE khảo sát lấy ý kiến của các bên tham gia thị trường để quyết định có nâng hạng TTCK Việt Nam hay không. ACBS kỳ vọng FTSE sẽ thêm Việt Nam vào danh sách thị trường mới nổi thứ cấp sớm nhất vào kỳ đánh giá tháng 3/2025.

Công ty chứng khoán cho rằng, việc nâng hạng lên thị trường mới nổi sẽ là cột mốc đáng kể để TTCK Việt Nam được công nhận là thị trường có khả năng tiếp cận đầu tư đối với các nhà đầu tư nước ngoài. Dự kiến tỷ trọng cổ phiếu Việt Nam sẽ chiếm khoảng 0,7-0,9% danh mục thị trường mới nổi thứ cấp của FTSE và Việt Nam sẽ thu hút được dòng vốn 500-600 triệu USD từ các quỹ ETF mô phỏng chỉ số, chưa kể dòng vốn từ các quỹ chủ động.

Hiện tại, ACBS nhận thấy có 8 cổ phiếu Việt Nam gần như chắc chắn sẽ được thêm vào danh mục thị trường mới nổi thứ cấp của FTSE, bao gồm: VCB, GAS, VHM, VIC, HPG, VNM, MSN, SSI. Ngoài ra, nhiều cổ phiếu tiềm năng khác cũng có khả năng được lọt vào danh mục nếu thỏa mãn các điều kiện về vốn hóa, tỷ lệ sở hữu nước ngoài còn lại và thanh khoản giao dịch tại thời điểm cơ cấu danh mục.

Bên cạnh đó, các công ty chứng khoán có thị phần giao dịch khách hàng tổ chức lớn nhất dự kiến sẽ hưởng lợi, bao gồm SSI, HCM và VCI; qua phí giao dịch từ dòng vốn của các nhà đầu tư tổ chức nước ngoài đổ vào TTCK Việt Nam. Tuy nhiên theo ACBS, giá trị phí giao dịch thu được không lớn so với quy mô lợi nhuận hiện tại của các công ty này.

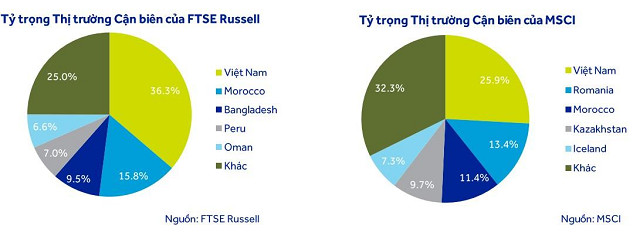

ACBS cho rằng quy mô TTCK Việt Nam đã "quá khổ" trong nhóm thị trường cận biên với tỷ trọng vượt trội so với các quốc gia khác (số liệu tính đến ngày 30/8/2024).

Đối với những tiêu chí mà Việt Nam “chưa đạt” để được nâng hạng lên thị trường mới nổi của MSCI và thị trường mới nổi tiên tiến của FTSE, ACBS cho rằng sẽ cần nhiều thời gian hơn để giải quyết, bao gồm: Giảm giới hạn tỷ lệ sở hữu nước ngoài, có thị trường ngoại hối phát triển, tăng cường quyền tiếp cận thông tin bình đẳng và đối xử công bằng với nhà đầu tư nhỏ lẻ, có trung tâm thanh toán bù trừ (CCP).

Việc áp dụng công bố thông tin bằng tiếng Anh theo lộ trình kể từ 2025-2028 theo Thông tư 68 là một sự khởi đầu tốt. Tuy nhiên, các quy định liên quan đến tỷ lệ sở hữu nước ngoài hay thị trường ngoại hối còn nhiều rào cản trước mắt.

Trong dài hạn hơn, nếu được nâng hạng lên thị trường mới nổi của MSCI và thị trường mới nổi tiên tiến của FTSE, TTCK Việt Nam có thể thu hút thêm dòng vốn lớn hơn nữa. Theo ước tính của Ngân hàng Thế giới, nếu được FTSE và MSCI nâng hạng lên thị trường mới nổi, TTCK Việt Nam có thể thu hút khoảng 25 tỷ USD vốn đầu tư mới đến năm 2030.

Hiện tại, Việt Nam đang được FTSE Russell và MSCI - hai nhà cung cấp chỉ số lớn nhất thế giới xếp hạng là thị trường cận biên. Việt Nam đã nằm trong danh sách theo dõi của FTSE đối với thị trường mới nổi thứ cấp kể từ tháng 9/2018 nhưng chưa nằm trong danh sách theo dõi thị trường mới nổi của MSCI. Điều này là do FTSE có phân cấp thị trường mới nổi thành hai nhóm, thị trường mới nổi thứ cấp và thị trường mới nổi tiên tiến, trong khi MSCI thì chỉ có một cấp thị trường mới nổi, với mức độ tiêu chí khắt khe tương đương với thị trường mới nổi tiên tiến của FTSE.

Phạm Ngọc

Tin khác