Hòa Phát, Saigonres, MBS đồng loạt báo lãi nghìn tỷ đồng trong quý 3/2024

Mùa công bố kết quả kinh doanh quý 3/2024 chính thức khởi động, mang theo không ít sự chờ đợi và kỳ vọng từ giới đầu tư. Ngay trong những ngày đầu tiên, nhiều "ông lớn" như Tập đoàn Hòa Phát, Địa ốc Sài Gòn (Saigonres), Chứng khoán MB (MBS)… đã gây chú ý khi công bố những con số tài chính đầy khởi sắc, phản ánh tình hình kinh khởi sắc bất chấp môi trường kinh tế đầy biến động.

HÒA PHÁT TĂNG TỐC VỀ ĐÍCH

Công ty Cổ phần Tập đoàn Hòa Phát (mã chứng khoán: HPG) vừa cập nhật kết quả kinh doanh quý 3/2024 với những con số tăng trưởng ấn tượng.

Cụ thể, trong quý vừa qua, Hòa Phát ghi nhận doanh thu hơn 34.000 tỷ đồng, tăng 19% so với cùng kỳ năm 2023. Lũy kế 9 tháng đầu năm, tập đoàn của tỷ phú Trần Đình Long đạt hơn 105.000 tỷ đồng doanh thu, tương đương hơn 4 tỷ USD, tăng 23% so với cùng kỳ, qua đó thực hiện được 75% kế hoạch năm.

Trong quý 3 vừa qua, Hòa Phát cho biết, thị trường thép nhìn chung còn nhiều khó khăn cả trong và ngoài nước, giá bán có xu hướng giảm. Sản lượng bán hàng các sản phẩm thép xây dựng, thép cuộn cán nóng và phôi thép của Tập đoàn Hòa Phát đạt trên 2 triệu tấn, giảm 7% so với quý 2 năm nay. Kết quả này phản ánh tác động của những thách thức từ thị trường lên hoạt động kinh doanh của doanh nghiệp.

Sản lượng thép xây dựng, thép chất lượng cao quý 3 đạt gần 1,1 triệu tấn, giảm 14% so với quý trước (1,27 triệu tấn). Thị phần thép xây dựng trong nước vẫn duy trì vị thế dẫn đầu với 38%. Thép cuộn cán nóng đạt 738.000 tấn, tương đương quý 2.

Lũy kế 9 tháng năm 2024, Tập đoàn Hòa Phát sản xuất 6,4 triệu tấn thép thô, tăng 34% so với cùng kỳ 2023. Sản lượng bán hàng thép các loại (chưa bao gồm sản phẩm ống thép, tôn mạ) đạt 6,1 triệu tấn, tăng 32%. Trong đó, thép xây dựng, thép chất lượng cao đóng góp 3,3 triệu tấn, tăng 29%. Thép cuộn cán nóng (HRC) đạt 2,27 triệu tấn và phôi thép đạt 505.000 tấn.

Đối với các sản phẩm thép hạ nguồn, ống thép đạt 503.000 tấn tăng 3% so với 9 tháng đầu năm 2023. Tôn Hòa Phát đạt sản lượng 344.000 tấn tăng 43% so với cùng kỳ, vượt số cả năm 2023 (329.000 tấn).

Hòa Phát còn cung cấp cho thị trường 93.000 tấn thép dự ứng lực các loại (PC Bar, PC Strand, PC Wire). Mảng Container, Hòa Phát liên tục nhận được nhiều đơn hàng từ những đối tác uy tín hàng đầu Việt Nam và thế giới như Hapag-Lloyd, SeaCube, Hải An…

Bên cạnh tình hình kinh doanh khởi sắc, Hòa Phát còn báo tin vui cho cổ đông khi đang dồn lực triển khai xây dựng dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2, quy mô 5,6 triệu tấn thép cuộn cán nóng/năm.

Hiện tại dự án Dung Quất 2 đã hoàn thành 80% tiến độ phân kỳ 1 và 50% phân kỳ 2. Theo tiến độ hiện nay, phân kỳ 1 dự kiến sẽ có sản phẩm chạy thử nóng lò cán đầu tiên vào cuối năm 2024.

Thị giá cổ phiếu HPG trong thời gian gần đây

Trên thị trường chứng khoán, cổ phiếu HPG của Hòa Phát đang giao dịch quanh mức 27.450 đồng/cổ phiếu trong phiên 10/10, đưa vốn hóa của tập đoàn lên khoảng 175.577 tỷ đồng.

Đáng chú ý, trong phiên 8/10, cổ phiếu HPG bất ngờ thu hút sự quan tâm mạnh mẽ từ nhà đầu tư nước ngoài, với khối lượng mua đạt gần 5 triệu đơn vị, tương đương giá trị mua ròng khoảng 136,6 tỷ đồng. Đây là phiên mua ròng ấn tượng nhất của nhà đầu tư ngoại đối với HPG kể từ tháng 2/2024, cho thấy sự hồi phục đáng kể của niềm tin vào cổ phiếu này.

SAIGONRES BÁO LÃI TĂNG ĐỘT BIẾN TRONG QUÝ 3/2024

Ở lĩnh vực bất động sản, Tổng Công ty Cổ phần Địa ốc Sài Gòn (Saigonres – mã chứng khoán: SGR) vừa công bố báo cáo tài chính quý 3/2024 với kết quả kinh doanh cải thiện so với nửa đầu năm 2024 ghi nhận thua lỗ.

Theo đó, trong quý 3/2024, Saigonres ghi nhận doanh thu đạt 57,6 tỷ đồng, tăng 218% so với cùng kỳ nhờ doanh thu dự án tăng mạnh. Giá vốn được tiết giảm khiến lợi nhuận gộp tăng 914%, lên mức 45,2 tỷ đồng.

Trong quý vừa qua, doanh thu tài chính của Saigonres đạt hơn 6,6 tỷ đồng, tăng 28,4% do tăng doanh thu lãi tiền gửi, doanh thu lãi cho vay và chậm thanh toán, tăng cổ tức được chia.

Cùng chiều doanh thu, chi phí tài chính cũng tăng 21% lên 8,9 tỷ đồng chủ yếu do chi phí lãi vay tăng. Chi phí bán hàng đạt 55 triệu đồng, giảm 17% so với cùng kỳ. Trong khi đó, chi phí quản lý doanh nghiệp đạt tăng 3,9% so với quý 3/2023, đạt mức 10,2 tỷ đồng.

Khấu trừ chi phí, Saigonres báo lãi sau thuế đạt hơn 42,5 tỷ đồng trong quý 3/2024, tăng 127,6% so với cùng kỳ năm trước.

Lũy kế trong 9 tháng đầu năm 2024, Saigonres ghi nhận doanh thu đạt 117,8 tỷ đồng, tăng 150,4% so với cùng kỳ. Tuy nhiên, với việc báo lỗ 23,4 trong nửa đầu năm, lợi nhuận sau thuế 9 tháng chỉ đạt 19,1 tỷ đồng, tương ứng giảm 61,5%.

Trong năm 2024, Saigonres lên kế hoạch kinh doanh với doanh thu dự kiến đạt 628 tỷ đồng và lợi nhuận trước thuế đạt 190 tỷ đồng. Với kết quả đạt được, công ty mới thực hiện được 18,8% chỉ tiêu doanh thu và 13,1% mục tiêu lợi nhuận đề ra.

Saigonres báo lãi tăng trưởng mạnh trong quý 3/2024

Trong báo cáo mới đây, MBS Research nhận định kết quả kinh doanh quý 3/2024 của nhóm ngành bất động sản sẽ có sự phân hóa giữa các doanh nghiệp theo khu vực.

Tính đến hết tháng 6/2024, nguồn cung căn hộ tại TP.HCM tiếp tục hạn chế với chỉ khoảng 1.676 sản phẩm mới, giảm 59% so với cùng kỳ và mặt bằng giá chỉ tăng khoảng 6%, nguồn cung mới chủ yếu đến từ các dự án cao cấp với pháp lý rõ ràng, của các nhà phát triển nước ngoài tiềm lực mạnh hoặc các giai đoạn tiếp theo của các dự án đã mở bán trong quá khứ.

Trái ngược lại với khu vực phía Nam, Hà Nội chứng kiến nguồn cung mới tăng vọt 176% so với cùng kỳ, đạt 10.841 sản phẩm mới – mức cao nhất trong vòng 5 năm. Mặt bằng giá tại khu vực này cũng tăng mạnh và đang bắt kịp với khu vực phía Nam khi giá đã tăng 22% so với cùng kỳ.

Với việc 3 bộ luật bất động sản quan trọng có hiệu lực, MBS Research cho rằng sẽ cần thêm thời gian để các địa phương xây dựng bảng giá đất chính thức, giúp đẩy nhanh tiến độ dự án hơn.

LỢI NHUẬN CHỨNG KHOÁN MBS, VIX ĐỒNG LOẠT TĂNG TRƯỞNG

Là công ty chứng khoán đầu tiên công bố kết quả kinh doanh quý 3/2024, Công ty Cổ phần Chứng khoán MB (mã chứng khoán: MBS) ghi nhận doanh thu hoạt động trong quý vừa qua đạt 805,5 tỷ đồng, tăng 49,4% so với cùng kỳ năm ngoái.

Xét về cơ cấu doanh thu, các mảng kinh doanh chính đều ghi nhận sự tăng trưởng. Trong đó, lãi từ tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) tăng mạnh gấp 10,9 lần cùng kỳ, đạt 285,6 tỷ đồng. Lãi từ các khoản cho vay và phải thu cũng tăng 43,6% lên 266,3 tỷ đồng. Lãi từ các tài sản tài chính sẵn sàng để bán (AFS) đạt hơn 57 tỷ đồng, tương ứng tăng 35,6% lên 57 tỷ đồng.

Ở chiều ngược lại, doanh thu nghiệp vụ môi giới chứng khoán sụt giảm 37,9% so với cùng kỳ quý 3/2023, xuống còn 132,8 tỷ đồng. Lãi từ khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) cũng giảm 16,3%, chỉ đạt 41,8 tỷ đồng.

Cùng đà tăng của doanh thu, chi phí hoạt động trong quý 3/2024 cũng tăng gấp 2,2 lần so với cùng kỳ, lên 377,1 tỷ đồng. Cụ thể, lỗ từ các tài sản tài chính (FVTPL) đang chiếm tỷ trọng lớn nhất, với 234,9 tỷ đồng. Tương tự, chi phí nghiệp vụ lưu ký chứng khoán cũng tăng 18,2%, đạt 5,9 tỷ đồng.

Kết quả, MBS báo lãi trước thuế tăng 7,4% so với cùng kỳ, đạt hơn 223,5 tỷ đồng. Khấu trừ các chi phí, công ty chứng khoán này ghi nhận lợi nhuận sau thuế đạt 178,9 tỷ đồng, tăng 7,6% cùng kỳ quý 3/2023 nhưng giảm 17,5% so với mức lợi nhuận kỷ lục của quý 2/2024, đồng thời ngắt mạch 6 quý liên tiếp tăng trưởng so với quý trước.

Lũy kế 9 tháng đầu năm 2024, MBS mang về 2.362 tỷ đồng doanh thu hoạt động, tăng 85% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế cũng tăng 40,6%, đạt 578,2 tỷ đồng.

Tính đến hết tháng 9/2024, quy mô tài sản của MBS đạt khoảng 19.556 tỷ đồng, tăng 27,6% so với cuối năm 2023. Bên kia bảng cân đối kế toán, tổng số nợ phải trả là 13.379 tỷ đồng, hầu hết là nợ ngắn hạn với 12.318 tỷ đồng, còn nợ dài hạn chiếm hơn 1.061 tỷ đồng. Vốn chủ sở hữu của công ty tính đến hết quý 3/2024 đạt 6.176 tỷ đồng, tăng 22,6% so với cuối năm 2023.

Tại thời điểm kết thúc quý 3, doanh thu cho vay hoạt động ký quỹ đạt 9.822 tỷ đồng, giảm nhẹ 1,6% so với quý 2/2024.

Công ty Cổ phần Chứng khoán VIX (mã chứng khoán: VIX) là công ty chứng khoán tiếp theo công bố báo cáo tài chính quý 3/2024 với doanh thu hoạt động đạt 553,7 tỷ đồng, tăng trưởng 71,4% so với cùng kỳ năm trước. Cùng chiều doanh thu, chi phí hoạt động cũng tăng gần 3 lần lên 197,3 tỷ đồng.

Kết quả, Chứng khoán VIX báo lợi nhuận sau thuế đạt 265,3 tỷ đồng trong quý 3/2024, tăng 33,2% so với cùng kỳ. Do ảnh hưởng từ kết quả kinh doanh kém khả quan trong quý 2 nên lợi nhuận sau thuế 9 tháng đầu năm đạt 551,1 tỷ đồng, giảm 28,9% so với cùng kỳ năm ngoái.

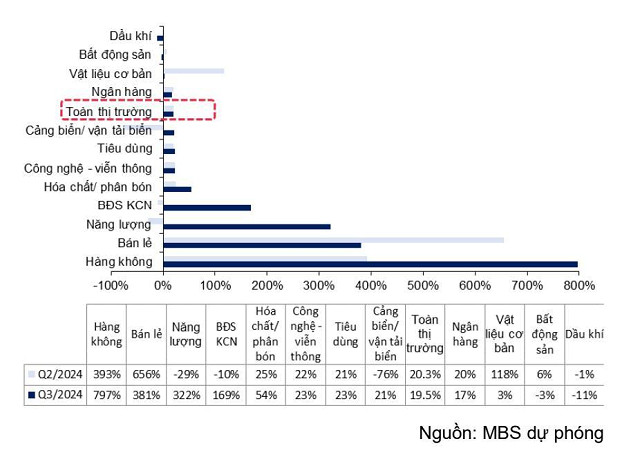

Trong báo cáo phân tích mới đây, Chứng khoán MB (MBS) vừa công bố dự báo kết quả kinh doanh các ngành và doanh nghiệp trong quý 3/2024 với nhận định lợi nhuận toàn thị trường có thể tiếp tục duy trì đà tăng trưởng và đạt mức tăng 19,5% so với cùng kỳ, hỗ trợ bởi môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất và tiêu dùng đang trên đà phục hồi.

Dự báo tăng trưởng lợi nhuận quý 3/2024 của các nhóm ngành

Theo chia sẻ của ông Đỗ Bảo Ngọc, Phó Tổng giám đốc Chứng khoán Kiến Thiết Việt Nam (CSI), trung tuần tháng 10/2024 là thời điểm diễn ra mùa báo cáo kết quả kinh doanh quý 3/2024. Dự báo kết quả kinh doanh quý 3 có thể tiếp đà hồi phục đã có từ quý 2/2024 khi tổng lợi nhuận sau thuế của doanh nghiệp niêm yết đã tăng trưởng khoảng 20% so với cùng kỳ năm 2023.

Kỳ vọng kết quả kinh doanh quý 3/2024 có thể ghi nhận mức tăng trưởng lợi nhuận sau thuế chung từ 25% - 30% dựa trên nền so sánh ở mức trung bình thấp của quý 3/2023, để thị trường chứng khoán Việt Nam có quý thứ ba liên tiếp ghi nhận kết quả tăng trưởng tăng dần so với các quý trước.

“Kết quả này được kỳ vọng dựa trên sự hồi phục chung của nền kinh tế thế giới và Việt Nam kể từ quý 2/2024, mặt bằng lãi suất duy trì mức thấp từ đầu năm 2024 tới nay có đủ thời gian để tác động tích cực tới hoạt động của doanh nghiệp niêm yết. Đạt được điều này thì nhiều khả năng kết quả kinh doanh quý 3/2024 có thể là chất xúc tác thu hút dòng tiền nội và ngoại trở lại thị trường chứng khoán tạo động lực để VN-Index chính thức vượt mốc 1.300 điểm trong thời gian tới”, vị chuyên gia này phân tích.

Đăng Dương

Tin khác