Hậu bầu cử Mỹ, dòng tiền có thể xoay chiều sang Ấn Độ và Nhật Bản thay vì Trung Quốc

Dòng tiền nhiều khả năng sẽ chảy vào Ấn Độ và Nhật Bản khi các nhà đầu tư đánh giá lập trường của chính quyền Tổng thống Trump về việc đã tuyên bố trong cuộc tranh cử rằng sẽ áp thuế lên tới 60% đối với hàng hóa Trung Quốc.

Được xem là một lựa chọn thay thế cho Trung Quốc trong lĩnh vực sản xuất, Ấn Độ đang thu hút các nhà đầu tư vì khả năng miễn nhiễm tương đối với các rủi ro toàn cầu do nền kinh tế trong nước thúc đẩy. Nhật Bản cũng được xem là bên hưởng lợi gián tiếp từ chính sách kinh tế phục hồi lạm phát của ông Trump trong việc dự kiến sẽ duy trì lãi suất ở mức cao, qua đó thúc đẩy đồng đô la và làm suy yếu đồng yên để mang lại lợi thế cho các nhà xuất khẩu của Nhật Bản.

“Các chuỗi cung ứng đã dịch chuyển khỏi Trung Quốc và điều đó không chỉ giúp ích cho Nhật Bản và Ấn Độ mà còn cho các quốc gia khác, đặc biệt là ở Đông Nam Á… Ấn Độ là bên hưởng lợi lớn vì chỉ có lực lượng lao động của Ấn Độ mới có thể sánh ngang với Trung Quốc về số lượng và chi phí lao động. Với việc chính quyền Tổng thống Trump duy trì hoặc thậm chí gia hạn các hạn chế thương mại đối với Trung Quốc, điều này sẽ có lợi cho Ấn Độ”, nhà đầu tư kỳ cựu của thị trường mới nổi Mark Mobius cho biết.

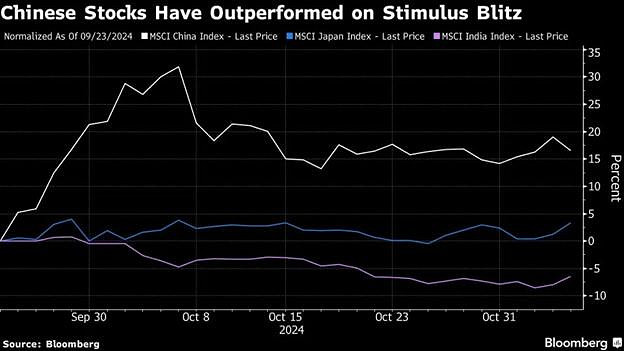

Diễn biến giá cổ phiếu tại châu Á vào ngày 6/11 cũng có thể là dấu hiệu cho thấy những điều sắp xảy ra. Khi chiến thắng của ông Trump trong cuộc bầu cử trở nên rõ ràng, chỉ số MSCI Nhật Bản và chỉ số MSCI Ấn Độ đều tăng ít nhất 1,5%, trong khi chỉ số MSCI Trung Quốc giảm hơn 2%.

Diễn biến chỉ số MSCI Trung Quốc, Nhật Bản và Ấn Độ

Thách thức về thuế quan được cho là sẽ làm phức tạp thêm những nỗ lực của Trung Quốc nhằm phục hồi nền kinh tế và nâng cao tâm lý thị trường thông qua một loạt các biện pháp kích thích bắt đầu vào cuối tháng 9. Điều này khiến cuộc họp lập pháp đang diễn ra của nước này trở nên quan trọng hơn đối với các nhà đầu tư.

“Nếu các thông báo kích thích dự kiến của Trung Quốc không có ý nghĩa như mong đợi, chúng tôi tin rằng các nhà đầu tư cũng có thể chuyển hướng đầu tư vào Trung Quốc sang cổ phiếu Nhật Bản, điều đã được thấy trước khi Trung Quốc công bố vòng kích thích đầu tiên”, các nhà phân tích Lorraine Tan và Kai Wang của Morningstar cho biết.

Chỉ số CSI 300 đã tăng gần 35% từ mức thấp nhất vào tháng 9 cho đến ngày 8/10, nhưng đã giảm khoảng 5% kể từ đó.

“Các đề xuất của Đảng Cộng hòa về việc áp thuế quan cao hơn đối với hàng hóa Trung Quốc có khả năng sẽ gây áp lực lên tăng trưởng của nền kinh tế lớn thứ hai thế giới”, các chiến lược gia của Morgan Stanley cho biết.

Trong khi đó, một số nhà phân tích khác lại lạc quan hơn về triển vọng của Trung Quốc.

Societe Generale dù nhận thấy một tác động ngắn hạn đối với giá tài sản của Trung Quốc, nhưng họ vẫn duy trì vị thế tăng tỷ trọng dựa trên kỳ vọng rằng "việc điều chỉnh lộ trình chính sách được thực hiện kể từ cuối tháng 9" sẽ tiếp tục là động lực chính của cổ phiếu; và Nhật Bản cũng như Ấn Độ đều có những vấn đề riêng cần giải quyết.

Trong đó, Nhật Bản đang phải đối mặt với khả năng biến động tiền tệ quá mức và can thiệp tiềm tàng khi đồng yên suy yếu so với đồng đô la, còn Ấn Độ đang đối mặt với sự chậm lại trong tăng trưởng kinh tế và thị trường chứng khoán sau một đợt bùng nổ mạnh mẽ sau đại dịch.

Hạc Hiên / Theo báo chí nước ngoài

Tin khác