Giá thép nội địa sẽ phục hồi từ quý IV nhờ áp lực từ thép Trung Quốc giảm

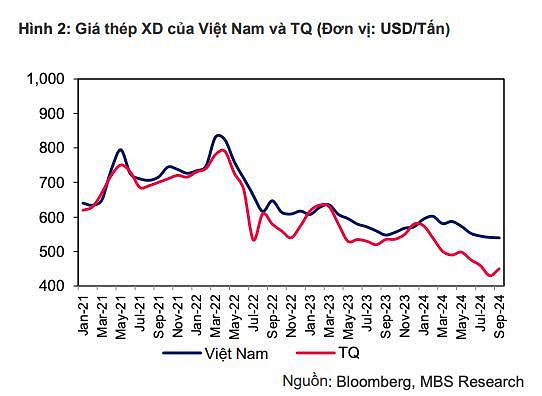

Theo báo cáo mới đây của Công ty CP Chứng khoán MB (MBS), trong 8 tháng đầu năm 2024, giá thép xây dựng và HRC (thép cán nóng) tại Việt Nam lần lượt giảm 32% và 28% so với cùng kỳ do nhu cầu yếu, xuất phát từ cuộc khủng hoảng bất động sản tại Trung Quốc. Điều này dẫn đến sự suy giảm mạnh mẽ trong tiêu thụ thép, gây áp lực lên giá cả.

Tuy nhiên, các chuyên gia tại MBS dự báo, giá thép tại Trung Quốc có thể phục hồi từ quý IV/2024 nhờ nguồn cung thắt chặt. Theo đó, Chính phủ Trung Quốc đang hạn chế cấp phép cho các lò luyện thép sử dụng than để bảo vệ môi trường, từ đó giảm nguồn cung. Đặc biệt, một số nhà sản xuất thép tại Hà Bắc và Giang Tô đã giảm công suất từ 78% năm 2023 xuống còn 72% vào tháng 9/2024, khiến sản lượng thép Trung Quốc giảm 10% so với cùng kỳ.

Về phía nhu cầu, nhiều thành phố lớn tại Trung Quốc như Thượng Hải và Giang Tô có kế hoạch tái thiết cơ sở hạ tầng, làm tăng tiêu thụ thép trong ngắn hạn. Điều này giúp thu hẹp chênh lệch và giảm lợi thế về giá của thép nhập khẩu từ Trung Quốc.

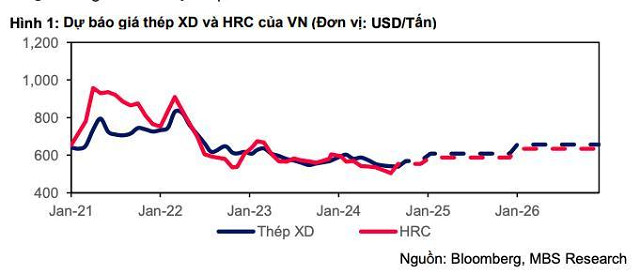

Tại Việt Nam, nhu cầu thép xây dựng đã tăng 25% trong 8 tháng đầu năm 2024 nhờ vào sự phục hồi của thị trường bất động sản và đẩy mạnh giải ngân đầu tư công. Dự báo từ quý IV/2024, giá thép xây dựng nội địa có thể phục hồi 5% so với mức đáy vào tháng 8, với mức trung bình đạt khoảng 571 USD/tấn (+4% so với cùng kỳ).

Các chuyên gia từ MBS nhận định rằng, các nhà sản xuất thép lớn trong nước cũng sẽ được hưởng lợi từ xu hướng này nhờ vào nhu cầu nội địa tăng trưởng mạnh và các biện pháp bảo hộ, như thuế chống bán phá giá sẽ có hiệu lực từ tháng 12/2024, giúp giảm áp lực cạnh tranh từ thép nhập khẩu.

Sự phục hồi này phần nào đến từ việc giá thép Trung Quốc đang có xu hướng tăng nhẹ sau giai đoạn giảm sâu.

Minh chứng cho thấy, trong tháng 9 này, giá thép xây dựng Trung Quốc đã tăng 4% so với mức đáy vào tháng 8, chủ yếu nhờ việc giảm sản lượng và cơn bão Benica đã phá hủy một số cơ sở hạ tầng, tạo động lực cho nhu cầu tái thiết trong ngắn hạn. Tuy nhiên, về dài hạn, khủng hoảng bất động sản vẫn là yếu tố hạn chế đà phục hồi mạnh mẽ của thép Trung Quốc.

Ngược lại, tại Việt Nam, triển vọng giá thép phụ thuộc nhiều vào sự phục hồi của thị trường bất động sản và tăng trưởng đầu tư công. Theo CBRE, nguồn cung căn hộ tại Hà Nội và TP.Hồ Chí Minh sẽ tăng lần lượt 30% và 20% so với cùng kỳ, cùng với kế hoạch giải ngân đầu tư công tăng 12% so với năm trước, tạo điều kiện thuận lợi cho thị trường thép xây dựng.

Các chuyên gia từ MBS dự báo, giá thép xây dựng và HRC sẽ có sự phục hồi tích cực từ quý IV/2024, với mức tăng lần lượt 7% và 6% vào năm 2025, đạt mức trung bình 611 USD/tấn và 590 USD/tấn. Trong giai đoạn 2025-2026, giá thép xây dựng và HRC có thể tiếp tục tăng thêm 7-8% mỗi năm.

Trên thị trường chứng khoán, sau thông báo của Ngân hàng Nhân dân Trung Quốc (PBOC) ngày 25/9 về việc cắt giảm lãi suất cho vay trung hạn từ 2,3% xuống 2% đối với khoản vay trị giá 300 tỷ Nhân dân tệ (tương đương 42,66 tỷ USD) cho các tổ chức tài chính, cổ phiếu ngành thép nội địa đã chứng kiến sự bứt phá ấn tượng.

Dòng tiền lớn đổ vào thị trường đã đẩy giá cổ phiếu ngành thép tăng vọt. Điển hình là HPG tăng 1,55%, HSG và NKG cũng ghi nhận mức tăng tương ứng 2,98% và 2,61%. Các mã khác như TIS (+8,96%), TVN (+3,45%) và SMC (+47%) cũng tiếp tục đà tăng mạnh mẽ.

Đáng chú ý, cổ phiếu thép cũng nằm trong nhóm các cổ phiếu giúp duy trì sắc xanh cho VN-Index trong những phiên giao dịch từ ngày 25/9 đến sáng ngày 27/9 khi nhóm cổ phiếu ngành thép vẫn ghi nhận đà tăng khá tích cực giúp số mã tăng trên thị trường chiếm áp đảo so với các mã giảm.

Thu Hương

Tin khác