FE Credit khó thoát lỗ, Ngân hàng VPBank (VPB) có thể tiếp tục 'vỡ' kế hoạch lợi nhuận

FE Credit được nhận định khó có thể thoát lỗ trong năm nay.

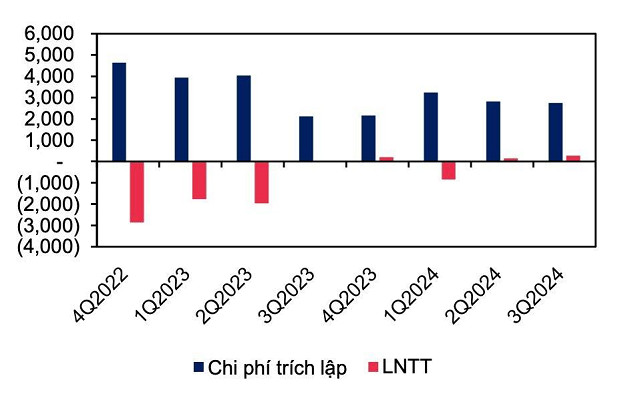

Tổng thu nhập hoạt động (TOI) của FE Credit, công ty tài chính tiêu dùng thuộc Ngân hàng VPBank (mã cổ phiếu VPB - sàn HoSE) đạt 4.759 tỷ đồng trong quý 3/2024, tăng hơn 13% so với cùng kỳ năm trước và tăng 1,3% so với quý 2/2024. Qua đó, đánh dấu 2 quý liên tiếp ghi nhận tăng trưởng dương.

Tính đến cuối quý 3/2024, tăng trưởng tín dụng của FE Credit giảm 1,3% so với cùng kỳ năm ngoái và giảm 0,9% so với thời điểm đầu năm, mức giảm thấp nhất kể từ năm 2022.

Xét về chi phí, chi phí hoạt động của FE Credit trong quý 3/2024 đã giảm 16,2% so với cùng kỳ năm ngoái, nhưng chi phí dự phòng trong kỳ lại tăng 29,5%. Kết quả, doanh nghiệp này ghi nhận 270 tỷ đồng lợi nhuận trước thuế trong quý 3/2024 - mức cao nhất theo quý kể từ quý 2/2022.

Lũy kế 9 tháng đầu năm nay, TOI của FE Credit đạt 13.578 tỷ đồng, gần như tương đương so với cùng kỳ năm 2023. Nhưng đây là tín hiệu cải thiện đáng kể so với mức tăng trưởng -5,3% trong 6 tháng đầu năm 2024 và -15,8% trong 9 tháng đầu năm 2023.

Cùng với đó là chi phí hoạt động và chi phí dự phòng trong 9 tháng đầu năm nay của FE Credit lần lượt giảm 27,3% và 12,8% so với cùng kỳ năm 2023. Qua đó, mức lỗ trong 9 tháng đầu năm đã giảm tới hơn 88% so với cùng kỳ năm ngoái, chỉ còn 437 tỷ đồng.

Kết quả kinh doanh của FE Credit theo quý (tỷ đồng). (Nguồn: Ngân hàng VPBank, Chứng khoán MB)

Đồng thời, chất lượng tài sản của FE Credit cũng đã được cải thiện đáng kể bất chấp tăng trưởng tín dụng thấp. Tỷ lệ nợ xấu của doanh nghiệp này là 14,4% vào cuối quý 3/2024, giảm 340 điểm cơ bản so với đầu năm và giảm 420 điểm cơ bản so với cùng kỳ năm 2023. Tỷ lệ nợ nhóm 2 - 5 nhìn chung cũng đã giảm nhẹ so với đầu năm nhưng vẫn đang cao hơn nhiều so với quý trước.

Theo nhận định mới đây của Chứng khoán MB, kết quả kinh doanh của FE Credit cho thấy sự phục hồi mạnh mẽ kể từ mức đáy của năm 2022. Tuy nhiên, Chứng khoán MB cho rằng FE Credit khó có thể hoàn thành mục tiêu không lỗ trong năm 2024 do nhu cầu tài chính tiêu dùng trên toàn thị trường hiện vẫn đang ở mức thấp và áp lực chi phí dự phòng vẫn còn cao. Theo đó, FE Credit được kỳ vọng có thể giảm mức lỗ xuống dưới 200 tỷ đồng trong năm nay.

Việc FE Credit chưa thể sớm thoát lỗ sẽ tác động phần nào đến kết quả kinh doanh của ngân hàng mẹ - Ngân hàng VPBank trong năm nay.

Khối lượng giao dịch và xu hướng giá cổ phiếu VPB của Ngân hàng VPBank từ đầu năm 2024 đến nay. (Nguồn: TradingView)

Trong quý 3/2024, biên lãi ròng (NIM) của Ngân hàng VPBank đạt 6,0%, giảm 30 điểm cơ bản so với quý liền trước. Nguyên nhân một phần do lãi suất cho vay bình quân của ngân hàng này đã giảm 230 điểm cơ bản trong quý 3/2024 và xu hướng này đã kéo dài từ quý 1/2023. Theo Chứng khoán MB, đây là hệ quả một phần đến từ việc tăng trưởng tín dụng của FE Credit giảm tốc trong thời gian qua.

Chứng khoán MB cũng nhận định rằng NIM của Ngân hàng VPBank sẽ khó có thể quay lại mức cao như trước năm 2023 do sự thay đổi chiến lược của ngân hàng này trong mảng tài chính tiêu dùng.

Cụ thể, Ngân hàng VPBank sẽ tập trung vào nhóm khách hàng chất lượng cao hơn, những khách hàng này thường có lãi suất cho vay thấp hơn nhưng cũng mang lại chi phí dự phòng thấp hơn. Điều này được kỳ vọng sẽ củng cố sự tăng trưởng lợi nhuận dài hạn của FE Credit.

Dựa trên điều kiện thị trường hiện tại, Chứng khoán MB dự báo lãi ròng năm nay của Ngân hàng VPBank sẽ đạt 15.320 tỷ đồng, tăng 80% so với năm 2023. Nhưng con số này chỉ tương đương với khoảng 82% kế hoạch đề ra của ngân hàng. Nếu kịch bản này xảy ra, đây sẽ là năm thứ 2 liên tiếp, Ngân hàng VPBank không hoàn thành kế hoạch kinh doanh do Đại hội đồng cổ đông giao.

Duy Quang

Tin khác