Điểm danh những cổ phiếu có tiềm năng sinh lời 20% trong tháng 10/2024

Công ty Chứng khoán Agribank (Agriseco Research) công bố danh mục khuyến nghị đầu tư trong tháng 10/2024. Theo đó, trong tháng 9, VN-Index diễn biến kém tích cực giai đoạn đầu tuy nhiên đã phục hồi tốt vào các tuần giao dịch cuối tháng, đóng cửa ở mức 1.287,9 điểm (tăng 0,32% so với tháng trước).

Nhóm cổ phiếu ngành ngân hàng tiếp tục thu hút dòng tiền và dẫn dắt thị trường trong nhịp tăng điểm. Đồng thời, dòng tiền khối ngoại đã có những chuyển biến tích cực khi quay trở lại mua ròng trong các tuần gần đây trong bối cảnh Fed hạ lãi suất và Trung Quốc ban hành gói kích thích kinh tế vừa qua.

Bước sang tháng 10/2024, Agriseco Research đánh giá các yếu tố tác động đến thị trường như: Các chính sách tiền tệ, hỗ trợ các doanh nghiệp đang được triển khai và thẩm thấu vào nền kinh tế; kết quả kinh doanh quý 3/2024 của các doanh nghiệp dần được hé lộ.

Bên cạnh đó, Bộ Tài chính đã ban hành Thông tư số 68/2024/TT-BTC, là một bước tiến gần hơn để thị trường chứng khoán Việt Nam đáp ứng các yêu cầu nâng hạng lên thị trường mới nổi của FTSE Russell.

5 CỔ PHIẾU CÓ MỨC SINH LỜI HẤP DẪN TRONG THÁNG 10

Sau khi tiến hành chọn lọc, Agriseco Research cho rằng nhà đầu tư có thể tích lũy đối với những cổ phiếu đầu ngành, có kết quả kinh doanh tăng trưởng tích cực trong quý 3 và cả năm 2024 và định giá đang ở vùng hợp lý để giải ngân, bao gồm: BID, VPB, DBC, NKG, PLX.

Danh mục cổ phiếu khuyến nghị tháng 10/2024 của Agriseco Research

Cụ thể, theo nhận định của Agriseco Research, cổ phiếu BID của Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển Việt Nam (BIDV) có tiềm năng tăng trưởng tích cực bởi tăng trưởng tín dụng kỳ vọng được đẩy mạnh. Theo đó, BIDV được Ngân hàng Nhà nước phê duyệt room tăng trưởng tín dụng năm 2024 là 14%, tính đến ngày 30/6/2024, tăng trưởng tín dụng của BIDV đạt 5,9% so với đầu năm 2023.

Như vậy, dư địa tín dụng của BIDV cuối năm nay là còn rất lớn (ước tính 8%), Agriseco Research kỳ vọng BIDV sẽ tăng cường giải ngân trong các tháng cuối năm và sử dụng được hết hạn mức tăng trưởng, trong đó tập trung tăng tỷ trọng phân khúc bán lẻ (chiếm 45%).

Ngân hàng cũng hưởng lợi một phần từ việc chú trọng đầu tư công nhằm thúc đẩy tăng tốc kinh tế phục hồi. Trong trung và dài hạn, chiến lược trọng tâm tập trung phát triển mảng khách hàng cá nhân cũng được kỳ vọng hỗ trợ tỷ lệ NIM cải thiện.

Agriseco Research cũng đánh giá BIDV là ngân hàng có chất lượng tài sản ổn định với bộ đệm dự phòng lớn. Tại thời điểm 30/6/2024, tỷ lệ nợ xấu của BIDV đi ngang so với quý trước ở mức 1,52%. Trong khi đó, nợ xấu nhóm 2 giảm xuống 1,59% từ 2,05% tại thời điểm cuối quý 4/2023. Tỷ lệ bao phủ nợ xấu cuối quý 2/2024 là 132%.

Một cổ phiếu khác trong nhóm ngân hàng cũng được khuyến nghị là VPB của Ngân hàng Thương mại Cổ phần Việt Nam Thịnh Vượng (VPBank).

Theo đó, Agriseco Research ước tính lãi trước thuế quý 3/2024 của VPBank sẽ phục hồi mạnh so với mức nền thấp cùng kỳ năm trước, ước tính tăng 30% cùng kỳ nhờ VPBank tiếp tục đẩy mạnh tín dụng trong các tháng cuối năm trong bối cảnh nền kinh tế vĩ mô đã có nhiều dấu hiệu khởi sắc.

Đồng thời, nhóm phân tích cũng ước tính tăng trưởng tín dụng quý 3/2024 của VPBank đạt trên 14% nhờ tập trung vào cả 2 phân khúc khách hàng cá nhân và khách hàng doanh nghiệp.

Ngoài ra, thu nhập lãi thuần được kỳ vọng là động lực chính hỗ trợ thu nhập hoạt động tăng trưởng trong 9 tháng đầu năm 2024 trên nền thấp so với cùng kỳ năm 2023.

Ở lĩnh vực chăn nuôi, Agriseco Research khuyến nghị cổ phiếu DBC của Công ty Cổ phần Tập đoàn Dabaco Việt Nam. Theo đó, Dabaco đã đầu tư tăng công suất với các dự án trang trại chăn nuôi quy mô lớn như: Dự án chăn nuôi Thanh Hóa (công suất: 5.600 lợn nái, 77.400 lợn thương phẩm); Dự án lợn giống Phú Thọ - giai đoạn 3 (công suất: 4.800 lợn nái, hơn 70.000 lợn thương phẩm). Tổng công suất 2 dự án tăng khoảng 25% so với trước đó.

Đáng chú ý, DBC đã triển khai xây dựng nhà máy sản xuất vắc xin với công suất 200 triệu liều/năm và đang trong giai đoạn hoàn thiện cuối cùng. Doanh nghiệp dự kiến sẽ hoàn tất kiểm nghiệm và đánh giá GMP để hướng đến mục tiêu thương mại hóa giai đoạn tới. Đây kỳ vọng sẽ là mảng đem lại biên lợi nhuận cao cho Dabacao, báo cáo phân tích nêu.

Tiếp theo, cổ phiếu NKG của Công ty Cổ phần Thép Nam Kim cũng được đánh giá khả quan nhờ hưởng lợi từ biện pháp hỗ trợ thị trường bất động sản tại Trung Quốc.

Bên cạnh đó, thị trường Châu Âu và Bắc Mỹ là thị trường xuất khẩu chính của Nam Kim (chiếm 70% tỷ trọng doanh thu xuất khẩu) tiếp tục tăng trưởng nhờ xu hướng giảm lãi suất kích thích nhu cầu từ ngành xây dựng và sản xuất ô tô.

Tại thị trường xây dựng trong nước, các bộ Luật Bất động sản có hiệu lực từ tháng 8/2024 và nhu cầu kiến thiết cơ sở hạ tầng sau bão Yagi cũng giúp nhu cầu tôn mạ nội địa gia tăng.

Đối với lĩnh vực dầu khí, Agriseco Research khuyến nghị cổ phiếu PLX của Tập đoàn Xăng Dầu Việt Nam (Petrolimex) với kỳ vọng PLX dự kiến sẽ hưởng lợi từ nhu cầu tiêu thụ nhiên liệu gia tăng.

Đồng thời, dự thảo Nghị định mới về kinh doanh xăng dầu, thay thế Nghị định 83/2014/NĐ-CP, tạo điều kiện thuận lợi cho các doanh nghiệp bán lẻ khi cho phép họ tự quyết định giá bán lẻ và điều chỉnh chi phí kinh doanh. Với lợi thế thương hiệu và quy mô, Agriseco Research cho rằng, Petrolimex có thể đàm phán để có giá vốn tốt, từ đó xây dựng hệ thống giá bán cạnh tranh, hỗ trợ tăng trưởng thị phần trong nước và cải thiện doanh thu.

Bên cạnh đó, việc Chính phủ thúc đẩy giải ngân đầu tư công vào cơ sở hạ tầng trong quý 4/2024 giúp tăng nhu cầu nhựa đường cho các dự án lớn như đường cao tốc và sân bay, từ đó đóng góp tích cực vào doanh thu mảng hóa dầu của PLX.

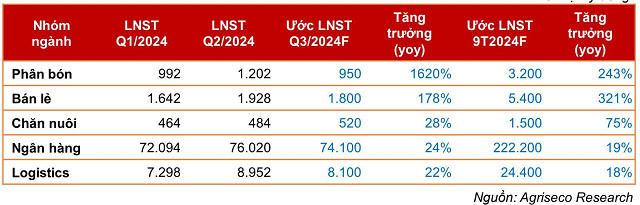

DỰ BÁO 5 NHÓM NGÀNH CÓ LỢI NHUẬN TĂNG TRƯỞNG CAO TRONG QUÝ 3

Kết thúc quý 3/2024, Agriseco Research cho rằng cơ hội tìm kiếm các nhóm ngành tăng trưởng lợi nhuận cao dần khan hiếm hơn, yếu tố nền kết quả kinh doanh thấp không còn là câu chuyện chính.

Tuy nhiên, nhóm chuyên gia duy trì đánh giá 5 nhóm ngành gồm phân bón, bán lẻ, chăn nuôi, ngân hàng và logistics có tiềm năng tăng trưởng cao nhờ các động lực chính như: Xuất khẩu tiếp tục là điểm sáng trong bức tranh chung của nền kinh tế. Mặt bằng lãi suất giai đoạn hiện tại đang ở mức thấp giúp chi phí lãi vay được tiết giảm. Động lực cuối cùng, theo Agriseco, là tăng trưởng về nguồn lực tổng tài sản và vốn chủ sở hữu.

5 nhóm ngành có tiềm năng tăng trưởng lợi nhuận cao trong quý 3/2024

Thứ nhất, nhóm phân bón được đánh giá có triển vọng lợi nhuận quý 3/2024 tăng trưởng mạnh 1.620% so với mức nền thấp cùng kỳ. Lũy kế 9 tháng đầu năm, lợi nhuận nhóm phân bón có thể đạt khoảng 3.200 tỷ đồng, tăng 243%.

Theo Agriseco Research, điểm sáng của ngành phân bón là hiện nay giá và sản lượng ure đều duy trì ở mức ổn định và kỳ vọng sẽ tăng cao trong giai đoạn cuối năm khi vụ Đông Xuân đến gần. Sau khi chuyển dần sang pha thời tiết La Nina, nhu cầu phân bón toàn cầu cũng được kỳ vọng sẽ cải thiện giúp giá phân bón phục hồi tốt hơn trong cuối năm.

Thứ hai, nhóm bán lẻ cũng được Agriseco Research kỳ vọng duy trì mức tăng trưởng lợi nhuận ấn tượng với 1.800 tỷ đồng trong quý 3 và 5.400 tỷ đồng trong 9 tháng đầu năm, lần lượt tăng 178% và 321%.

Trong đó, động lực cho sự phục hồi của ngành bán lẻ đến từ nhu cầu bán lẻ tiêu dùng phục hồi nhờ các chính sách hỗ trợ, kích cầu tiêu dùng, du lịch như giảm thuế VAT, tăng tiền lương cơ bản, mở rộng miễn thị thực cho khách du lịch.

Thứ ba, nhóm chăn nuôi được dự báo lợi nhuận tăng trưởng 28% khi giá nguyên liệu thức ăn chăn nuôi hạ nhiệt. Cụ thể, giá một số loại nguyên liệu thức ăn chăn nuôi như lúa mỳ, ngô đã giảm từ 30 – 40% so với mức đỉnh trong năm 2023.

Bên cạnh đó, giá heo hơi bình quân đang được giao dịch ở ngưỡng 65.000 - 70.000 đồng/kg, tăng khoảng 30% kể từ đầu năm nay do ảnh hưởng từ đợt bùng phát dịch tả lợn Châu Phi trong quý 4/2023 và quý 1/2024. Ngoài ra, quy định về việc cấm chăn nuôi trong luật chăn nuôi sẽ chính thức có hiệu lực từ năm 2025 khiến nhiều hộ chăn nuôi phải di dời hoặc treo chuồng.

Thứ tư, với nhóm ngân hàng, Agriseco Research Agriseco kỳ vọng lợi nhuận quý 3/2024 của nhóm này sẽ duy trì đà tăng 24% so với cùng kỳ, lên 74.100 tỷ đồng. Tính chung 9 tháng đầu năm, lợi nhuận nhóm ngân hàng này ước đạt 222.200 tỷ đồng, tăng 19% so với cùng kỳ.

Kỳ vọng trên được đưa ra dựa vào các yếu tố như tín dụng bình quân ngành 9 tháng đầu năm tiếp tục tăng trưởng tốt và đạt trên 8%, cao hơn so với cùng kỳ năm trước. Ngoài ra, dự kiến tỷ lệ NIM trong quý tới cải thiện lên mức trên 3,7% nhờ mức giảm của chi phí vốn thấp hơn mức giảm của lợi suất tài sản cho vay. Tỷ lệ nợ xấu toàn ngành trong quý 2/2024 duy trì ở mức 2,2%, nợ nhóm 2 đã dần hạ nhiệt so với quý 1 khi giảm từ 2,1% về 1,8%.

Cuối cùng, nhóm logistics cũng được kỳ vọng đạt mức tăng trưởng khả quan trong quý 3 với 8.100 tỷ đồng lợi nhuận, tăng 22% so với cùng kỳ nhờ hoạt động xuất nhập khẩu phục hồi, giá cước vận tải các tuyến đang có xu hướng tăng mạnh mẽ và giá thuê tàu định hạn liên tục duy trì mức cao do tình trạng bất ổn địa chính trị.

Đăng Dương

Tin khác