Dệt may Thành Công (TCM): Trợ lực từ E-Land, sẽ chuyển nhượng 7 ha đất KCN Hòa Phú

Nguồn đơn hàng dồi dào từ Tập đoàn E-Land đang góp phần thúc đẩy kết quả kinh doanh của Dệt may Thành Công.

Ông Trần Như Tùng - Chủ tịch HĐQT Công ty Cổ phần Dệt may Đầu tư Thương mại Thành Công (Dệt may Thành Công, mã cổ phiếu TCM) vừa cho biết, lũy kế 9 tháng đầu năm nay, Dệt may Thành Công ghi nhận doanh thu ước đạt hơn 117,68 triệu USD và lợi nhuận sau thuế ước gần 9 triệu USD. Qua đó, hoàn thành 74,6% kế hoạch doanh thu và 138% kế hoạch lợi nhuận cả năm.

Tính riêng quý 3/2024, Dệt may Thành Công ước tính ghi nhận hơn 43,28 triệu USD doanh thu và lợi nhuận sau thuế ước đạt hơn 3,2 triệu USD, lần lượt tăng 20% và 49% so với cùng kỳ năm ngoái.

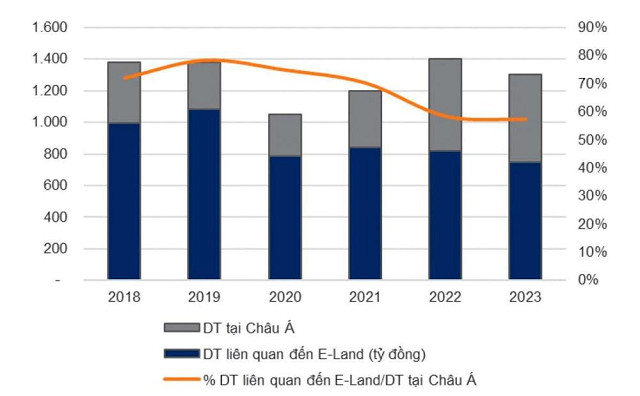

Xét về cơ cấu thị trường, Hàn Quốc và Nhật Bản đang là hai thị trường xuất khẩu lớn nhất của Dệt may Thành Công. Đặc biệt, công ty đang có xu hướng đẩy mạnh đơn hàng đến Hàn Quốc nhờ vào nguồn đơn hàng ổn định đến từ Tập đoàn E-Land (Hàn Quốc) với cam kết đặt 10 triệu sản phẩm may trong năm nay (cao gấp đôi so với năm 2023). Thông qua công ty con E-Land Asia Holdings, Tập đoàn E-Land đang chi phối 46,97% vốn cổ phần Dệt may Thành Công.

Sau khi E Tập đoàn E-Land trở thành cổ đông và đối tác lớn của Dệt may Thành Công vào năm 2009, kết quả kinh doanh của công ty đã tăng trưởng ấn tượng, doanh thu tăng 67% vào năm 2010 và sau đó duy trì tốc độ tăng trưởng kép hàng năm (CAGR) 7,63% trong giai đoạn từ năm 2009 - 2023, theo dữ liệu của Chứng khoán VNDirect. Năm 2023, Tập đoàn E-Land đóng góp khoảng 28% vào tổng doanh thu của Dệt may Thành Công.

Trong nửa đầu năm nay, doanh thu liên quan đến Tập đoàn E-Land của Dệt may Thành Công đã tăng 26,2% so với cùng kỳ năm 2023, chiếm 20% tổng doanh thu của công ty.

Mức độ đóng góp của Tập đoàn E-Land vào doanh thu (tỷ đồng) của Dệt may Thành Công qua các năm. (Nguồn: Dệt may Thành Công, Chứng khoán VNDirect)

Ông Trần Như Tùng cũng cho biết, tính đến cuối tháng 9/2024, công ty đã nhận khoảng 92% kế hoạch doanh thu cho đơn hàng quý 4/2024. Qua đó, tiến độ đơn hàng cho cả năm 2024 hiện đạt khoảng 90%.

Dựa trên điều kiện kinh doanh hiện tại, Chứng khoán VNDirect hiện dự báo doanh thu của Dệt may Thành Công trong năm nay sẽ tăng 13,8% so với năm 2023. Đồng thời, biên lợi nhuận gộp của công ty sẽ được cải thiện đáng kể, đạt 17,9% trong bối cảnh giá bông nhập khẩu đã “hạ nhiệt”.

Ngoài ra, Dệt may Thành Công có thể sẽ ghi nhận khoản lợi nhuận bất thường từ thanh lý tài sản trong các tháng tới. Theo chia sẻ của lãnh đạo Dệt may Thành Công, công ty dự kiến chuyển nhượng Nhà máy Trảng Bàng và 7 ha đất tại Khu công nghiệp Hòa Phú.

Hồi cuối tháng 6/2024, Dệt may Thành Công đã có quyết định chấm dứt hoạt động Nhà máy Trảng Bàng. Trước đó, nhà máy này đã được tạm ngưng hoạt động trong vòng 12 tháng kể từ ngày 15/4. Theo tìm hiểu, sau lần mở rộng quy mô vào năm 2019, nhà máy này đã có 27 dây chuyền sản xuất với tổng công suất đạt 5 triệu sản phẩm/năm.

Động thái chấm dứt hoạt động của Nhà máy Trảng Bàng diễn ra trong bối cảnh Dệt may Thành Công đã M&A xong Công ty TNHH Dệt may SY Vina với giá 468 tỷ đồng.

Diễn biến giá và khối lượng giao dịch cổ phiếu TCM của Dệt may Thành Công từ đầu năm 2024 đến nay. (Nguồn: TradingView)

Đáng chú ý, gần đây, các nhà đầu tư kỳ vọng xuất khẩu hàng may mặc sẽ được hưởng lợi từ khủng hoảng tại Bangladesh. Các doanh nghiệp dệt may Việt Nam sẽ nhận thêm nhiều đơn hàng nhờ sự dịch chuyển nguồn cung khỏi Bangladesh. Tuy nhiên, theo Dệt may Thành Công, công ty chưa nhận được nhiều đơn hàng từ khách hàng mới dịch chuyển nguồn cung khỏi Bangladesh trong thời gian gần đây.

Chứng khoán VNDirect hiện đánh giá Dệt may Thành Công sẽ chưa hưởng lợi nhiều từ xu hướng dịch chuyển nguồn cung ra khỏi Bangladesh, ít nhất là trong năm 2024. Do để trở thành nhà cung cấp chính thức cho các nhãn hàng, Dệt may Thành Công sẽ cần nhiều thời gian để các nhãn hàng đánh giá khả năng sản xuất của đối tác có thể lên tới vài tháng, bao gồm năng lực sản xuất theo yêu cầu, đánh giá ESG và khả năng giao hàng đúng hạn.

Duy Quang

Tin khác