Cơ hội mua đang mở ra

Chứng khoán Mỹ và châu Á rung lắc

Thị trường chứng khoán Mỹ sau khi chứng kiến tháng 9 khởi sắc thì bước sang những ngày đầu tháng 10 có diễn biến rung lắc. Theo đó, các chỉ số chính vừa ghi nhận một tuần giảm điểm quanh vùng đỉnh lịch sử. Tính đến hết phiên thứ Năm, chỉ số Dow Jones và S&P 500 đều giảm 0,7%, chỉ số Nasdaq Composite giảm 1,1%. Các nhà đầu tư đang thận trọng theo dõi diễn biến tại Trung Đông cũng như tình hình đình công lịch sử tại các cảng của Mỹ. Đồng thời, tâm điểm trong thời gian tới sẽ xoay quanh các kết quả kinh doanh quý III của các doanh nghiệp dần được công bố. Chỉ số biến động VIX tăng 20% trong tuần qua, lên mức 20,49, nhưng áp lực bán mạnh không xuất hiện.

Theo dự báo của Factset, trong quý III/2024, tăng trưởng EPS so với cùng kỳ năm trước của các doanh nghiệp trong rổ chỉ số S&P 500 là 4,6%. Hiện đã có một số công ty thuộc S&P 500 công bố báo cáo tích cực về doanh thu và EPS.

Về dữ liệu vĩ mô, chỉ số PMI dịch vụ ISM tháng 9 của Mỹ đã tăng lên 54,9, cao hơn nhiều so với dự đoán và là mức cao nhất kể từ tháng 2/2023. S&P Global nhận xét, các doanh nghiệp trong lĩnh vực dịch vụ của Mỹ đã báo cáo kết quả mạnh mẽ trong quý III, với sản lượng tiếp tục tăng trưởng ở một trong những tốc độ nhanh nhất trong hai năm rưỡi qua. Sau khi GDP tăng với tốc độ 3% trong quý II, một hiệu suất mạnh mẽ tương tự có vẻ khả thi cho quý III.

Tương tự, thị trường chứng khoán châu Á nhìn chung bước vào tháng 10 trong trạng thái rung lắc khi chờ đợi thêm các thông tin mới về triển vọng doanh nghiệp, sau khi đã phản ánh nhiều về quá trình nới lỏng chính sách tiền tệ và thông tin Trung Quốc có các gói hỗ trợ kinh tế mới.

Thị trường chứng khoán Trung Quốc đã tăng mạnh sau khi các cơ quan chức năng công bố một loạt biện pháp hỗ trợ kinh tế vào tuần trước. Thị trường nước này đang trong kỳ nghỉ lễ kéo dài một tuần và sẽ mở cửa trở lại vào ngày 8/10.

Tại Nhật Bản, các chỉ số chứng khoán có diễn biến rung lắc và giảm nhẹ trong tuần qua. Đồng Yên tiếp tục suy yếu, chạm mức thấp 146,3 so với đồng USD. Thủ tướng mới của Nhật Bản, ông Shigeru Ishiba tuyên bố rằng, điều kiện kinh tế hiện tại không hỗ trợ cho một đợt tăng lãi suất mới, sau cuộc gặp với Thống đốc Ngân hàng Trung ương Kazuo Ueda.

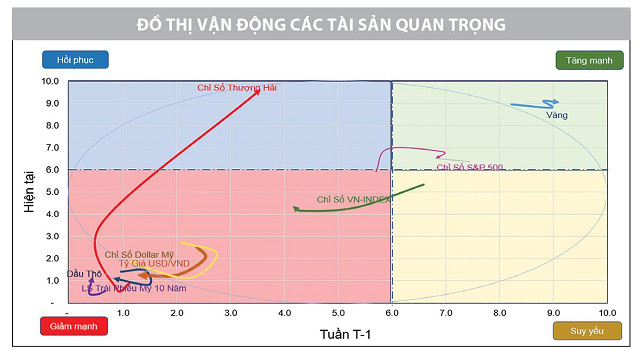

Xét về vận động các loại tài sản, giá dầu và các tài sản trú ẩn an toàn đã tăng lên sau khi Iran bắn một loạt tên lửa vào Israel. Israel cam kết sẽ trả đũa, điều này làm dấy lên lo ngại trên thị trường rằng cuộc trả đũa đó có thể dẫn đến gián đoạn nguồn cung dầu. Giá dầu đã tăng khoảng 8% trong tuần qua, dầu Brent đạt 77,55 USD/thùng, dầu WTI của Mỹ đạt 73,68 USD/thùng.

Trái phiếu, vàng và đồng USD cũng tăng giá sau cuộc tấn công chớp nhoáng của Tehran, được thực hiện nhằm đáp trả các cuộc không kích của Israel vào Lebanon gần đây. Theo Lực lượng Phòng vệ Israel, nhiều tên lửa đã bị hệ thống phòng thủ đánh chặn, trong khi Thủ tướng Benjamin Netanyahu cam kết sẽ có hành động trả đũa.

Chứng khoán Việt Nam mở ra cơ hội mua

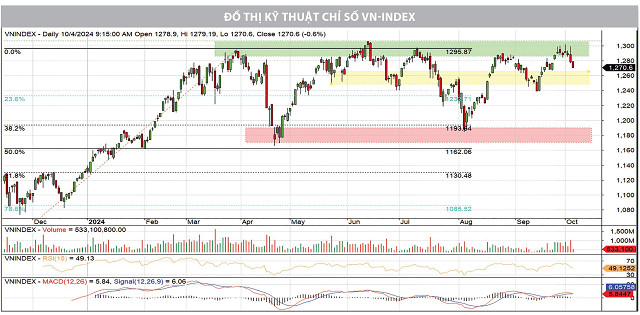

Chưa thể đáp ứng kỳ vọng bứt phá của các nhà đầu tư, thị trường chứng khoán trong nước ghi nhận quay đầu giảm điểm trong tuần qua. Theo đó, khép lại tuần giao dịch, chỉ số VN-Index dừng chân tại 1.270,6 điểm, giảm 20,32 điểm và chấm dứt chuỗi tăng 2 tuần liên tiếp trước đó. Tâm lý của các nhà đầu tư có thể bị ảnh hưởng một phần bởi yếu tố liên thị trường, với tình trạng căng thẳng địa chính trị tại Trung Đông.

Dưới góc nhìn kỹ thuật, sau những phiên giao dịch đầu tuần chạm tới vùng cản tâm lý 1.300 điểm, vận động thị trường chưa có những tín hiệu đột phá mới thì 2 phiên cuối tuần, áp lực bán chốt lời gia tăng. Điều này cũng được thể hiện thông qua yếu tố thanh khoản trong tuần tiếp tục được cải thiện và vượt mức bình quân 20 tuần.

Bên cạnh đó, hiện tượng điều chỉnh của nhóm cổ phiếu vốn hóa lớn là ngân hàng diễn ra sau hơn 2 tuần tăng mạnh cũng là nguyên nhân khiến VN-Index “lình xình” và điều chỉnh. Tuy nhiên, kết thúc tuần giao dịch, chỉ số vẫn đóng cửa trên vùng hỗ trợ quan trọng 1.260 - 1.270 điểm (MA20). Cảnh báo “nguy hiểm” chưa xuất hiện và hoạt động bán mạnh thoát khỏi thị trường chưa bị kích hoạt. Theo đó, vận động hiện tại được đánh giá là nhịp điều chỉnh kỹ thuật với hoạt động chốt lời ngắn hạn xuất hiện khi gặp áp lực tại vùng kháng cự 1.300 điểm.

Phiên giao dịch cuối tuần, chỉ số tiếp tục giảm nhưng thanh khoản giảm mạnh xuống dưới mức bình quân 20 phiên, cho thấy sự chậm lại ở cả 2 chiều mua và bán. Khi áp lực bán được tiết giảm, điều này tạo ra cơ hội cho điểm cân bằng sớm được thiết lập. Trong kịch bản tích cực, ngưỡng hỗ trợ quanh vùng 1.260 - 1.270 điểm sẽ được duy trì, kết hợp với lực cầu chủ động cải thiện tích cực, cùng với sự đồng thuận trở lại của nhóm cổ phiếu vốn hóa lớn sẽ giúp chỉ số chung sớm trở lại đà tăng.

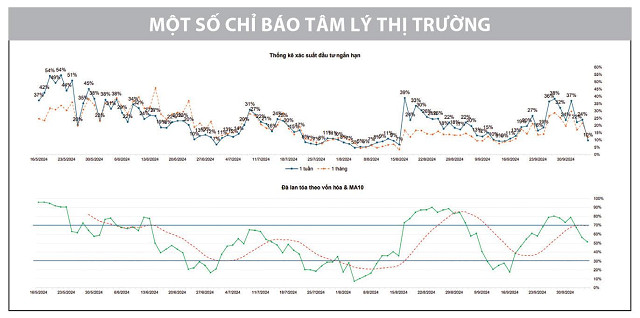

Các chỉ báo định lượng cũng ghi nhận hạ nhiệt trong tuần qua, nhưng đều đang cho thấy trạng thái điều chỉnh có thể sẽ sớm đạt được sự cân bằng nhờ vai trò dẫn dắt ở nhóm cổ phiếu vốn hóa lớn vẫn chưa có nhiều thay đổi, các cổ phiếu trụ cột chưa có biểu hiện gãy xu hướng tăng ngắn hạn mà đều được ghi nhận nằm trong pha điều chỉnh kỹ thuật.

Ngoài ra, trạng thái vận động của cung cầu được tiết giảm, nhưng khi cặp chỉ báo này càng tiệm cận vùng cạn kiệt thì cơ hội hồi phục sẽ càng sớm xuất hiện, do cả cung và cầu không còn động lực để hoạt động mạnh, đặc biệt là lực bán. Từ đó, chỉ cần lượng cầu bắt đáy nhỏ cũng rất dễ giúp chỉ số đảo chiều tăng trở lại.

Nhìn chung, diễn biến giảm điểm trong tuần qua chưa ảnh hưởng tới xu thế vận động tích cực của thị trường trong ngắn hạn. Theo đó, nhịp điều chỉnh hiện tại mang yếu tố điều chỉnh kỹ thuật và đây là vận động cần thiết để đón thêm dòng tiền trước khi trở lại bứt phá vùng cản tâm lý 1.300 điểm một lần nữa. Trong ngắn hạn, rung lắc, điều chỉnh là vận động khó tránh khỏi, nhưng trong trung và dài hạn, chúng tôi vẫn lạc quan về triển vọng thị trường. Bởi vậy, trong bối cảnh vận động điều chỉnh hiện tại, các vị thế mua mới đang trở nên thuận lợi hơn khi tham gia với mức giá chiết khấu hấp dẫn hơn.

Bài viết được cung cấp bởi Công ty Chứng khoán TP.HCM (HSC)

Tin khác