Bất động sản thực nóng lên hút dòng tiền nội, thanh khoản chứng khoán khó cải thiện

FED hạ lãi suất khiến dòng tiền chuộng rủi ro chảy mạnh vào các thị trường mới nổi bao gồm Việt Nam

Trên thị trường quốc tế, các dữ liệu về việc làm cho thấy kinh tế Mỹ duy trì đà tăng trưởng và rủi ro suy thoái chưa rõ nét. Việc FED mạnh tay hạ lãi suất 0,5% trong cuộc họp tháng 9 mang lại bất ngờ tích cực cho các NHTW toàn cầu cũng như doanh nghiệp và người tiêu dùng Mỹ. Các loại lãi suất thực như cho vay mua nhà, lợi tức trái phiếu nhóm doanh nghiệp có rủi ro cao đều hạ, được kỳ vọng sẽ hỗ trợ các hoạt động kinh tế và thị trường việc làm.

Mặc dù vậy, Chủ tịch FED tuyên bố chưa nới lỏng tiền tệ mạnh mẽ mà chỉ điều chỉnh lãi suất về mức trung tính. Dù hạ lãi suất, bảng cân đối tài sản của FED tiếp vẫn tục thu hẹp. Thị trường đã kỳ vọng FED sẽ tiếp tục giảm 0,5% lãi suất vào tháng 11, đồng USD cũng như lãi suất trái phiếu Chính phủ Mỹ đã phản ánh trước kỳ vọng nới lỏng và vì vậy không còn nhiều dư địa giảm trong một vài tháng tới.

Trong bối cảnh FED hạ lãi suất, thị trường chứng khoán (TTCK) Mỹ đã lập đỉnh trong tháng 9 nhờ ba lực đẩy. Thứ nhất, nền lãi suất xuống mức thấp hơn giúp nhóm doanh nghiệp vừa và nhỏ bớt áp lực thanh khoản. Thứ hai, lượng mua lại cổ phiếu quỹ của các doanh nghiệp công nghệ Mỹ vẫn rất cao. Cuối cùng, nhờ lãi suất hạ, dự kiến lợi nhuận của nhóm doanh nghiệp ngoài công nghệ có thể hồi phục tốt trong 2025.

Trong báo cáo triển vọng thị trường mới đây, Quỹ SGI Capital nhận định việc hạ lãi suất của FED và USD Index giảm mạnh cũng khiến dòng tiền chuộng rủi ro chảy mạnh vào các thị trường mới nổi trong tháng 9, trong đó có Việt Nam.

Cụ thể, dưới tác động của đợt giảm lãi suất mạnh từ FED và gói kích thích kinh tế lớn của Trung Quốc, chỉ số VN-Index tháng 9 đã có những chuyển biến tích cực khi NĐT nước ngoài quay lại mua ròng, đồng thời kích hoạt dòng tiền nội hứng khởi tham gia khiến thanh khoản tăng mạnh vào cuối tháng.

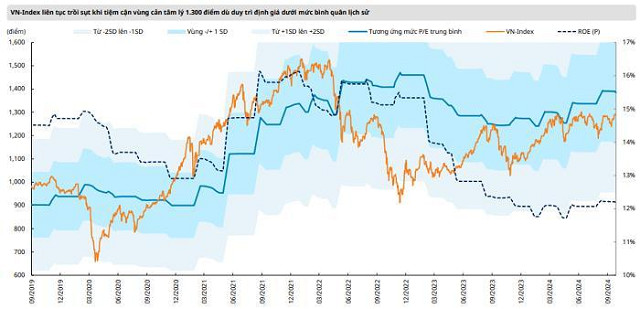

Chỉ số kết thúc tháng 9 tăng 4 điểm so với tháng 8, và đóng cửa tại 1.287,94 điểm. Nhóm Ngân hàng đóng góp phần lớn đến đà tăng của VN-Index trong các nhóm còn lại gần như đều ghi nhận sụt giảm vốn hóa.

Nguồn: MAS

Việc FED cắt giảm lãi suất 0,5% cũng giảm bớt sức ép cho Ngân hàng Nhà nước, giúp VND lên giá và lãi suất huy động ngân hàng bớt áp lực tăng. Tuy vậy, theo SGI Capital, tỷ giá USD/VND vẫn còn cách rất xa mức NHNN có thể mua ròng USD. Lãi suất liên ngân hàng vẫn neo ở vùng 4% cũng cho thấy thanh khoản hệ thống chưa có nhiều cải thiện.

“Tín dụng toàn hệ thống tới cuối tháng 9 đạt 9% trong khi huy động chỉ đạt gần 5% cho thấy hệ thống ngân hàng vẫn đang gặp vấn đề với khả năng huy động vốn để đáp ứng nhu cầu tăng trưởng tín dụng. Sự nóng lên gần đây của thị trường bất động sản có thể khiến cầu tín dụng và áp lực thanh khoản tăng lên vào cuối năm.

Nhìn chung, chúng tôi cũng không lạc quan về triển vọng lợi nhuận hệ thống ngân hàng trong 12-24 tháng tới. Những ngân hàng đang ưu tiên tăng trưởng tín dụng và quá tập trung vào các khu vực bất động sản có thể sẽ phải đánh đổi với sự suy giảm của thanh khoản, NIM và gia tăng nợ xấu trong tương lai”, SGI Capital nhận định.

BĐS thực nóng lên đang là tâm điểm hút dòng tiền nội

Trong tháng 9, mặc dù TTCK đã có tín hiệu khởi sắc với đà tăng kéo dài ba tháng liên tiếp nhưng chỉ số VN-Index lại một lần nữa thất bại trong việc chinh phục vùng cản tâm lý 1.300 điểm. Giá trị giao dịch (GTGD) khớp lệnh tiếp tục sụt giảm 7,3% so với tháng 8 và đạt bình quân 13,6 nghìn tỷ đồng/ phiên, đánh dấu tháng thứ 3 liên tiếp suy giảm thanh khoản.

Điểm sáng là NĐT nước ngoài khi nhóm này đã có động thái mua ròng đáng kể nếu loại bỏ thương vụ thoái vốn trị giá gần 2,7 nghìn tỷ đồng tại cổ phiếu VIB. Cụ thể, khối ngoại bán ròng 2,11 nghìn tỷ đồng trong tháng 9 và nâng giá trị bán ròng kể từ đầu năm lên 66,13 nghìn tỷ đồng. Trong đó, nhóm này ghi nhận mức giải ngân lớn đối với một số cổ phiếu như SSI (+814 tỷ đồng), FPT (+662 tỷ đồng), TCB (+512 tỷ đồng), TPB (+463 tỷ đồng) và VNM (+372 tỷ đồng).

Về vấn đề thanh khoản của TTCK, nhóm phân tích SGI Capital chỉ ra rằng BĐS thực nóng lên đang là tâm điểm hút dòng tiền nội.

“Trong chu kỳ 2010 – 2011, thị trường bất động sản phía Bắc xảy ra sốt nóng cũng đồng thời với giai đoạn thanh khoản của TTCK cạn kiệt và lãi suất ngân hàng nhích tăng. USD index tăng lại gần đây cũng đang khiến dòng tiền nóng đảo chiều quay lại bán ròng các thị trường trong khu vực ngoại trừ Trung Quốc”, báo cáo của nhóm phân tích nhận định.

"Thanh khoản của TTCK bởi vậy khó cải thiện nếu thiếu dòng tiền ngoại mua ròng mạnh", theo SGI Capital.

Ngoài ra, nhóm phân tích cũng chỉ ra rằng mặc dù có nhiều thông tin vĩ mô tích cực trong tháng 9, việc TTCK không kéo dài sự tích cực phần nào thể hiện sự khó khăn trong việc thu hút dòng tiền mới trong bối cảnh khan hiếm các cơ hội hấp dẫn.

Theo Tổng cục Thống kê, GDP quý III/2024 ghi nhận mức tăng mạnh 7,4% trong bối cảnh dòng vốn FDI và xuất nhập khẩu tiếp tục tăng trưởng tích cực. Tuy chi tiêu tiêu dùng, đầu tư công và đơn hàng xuất khẩu theo PMI có dấu hiệu chậm lại, SGI Capital dự báo kinh tế Việt Nam nhiều khả năng sẽ đạt kế hoạch cả năm ở các chỉ tiêu chính như tăng trưởng GDP, lạm phát và ổn định tỷ giá.

Diên Vỹ

Tin khác