Bảo hiểm khởi sức doanh thu, vì sao lợi nhuận vẫn sụt giảm?

Thông tin từ Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính), trong 10 tháng năm 2024, doanh thu phí bảo hiểm lĩnh vực bảo hiểm phi nhân thọ ước đạt 65.027 tỷ đồng, tăng 12,6% so với cùng kỳ năm trước. Tốc độ tăng trưởng này cho thấy thị trường đang thoát đáy khó khăn khi cả năm 2023 ghi nhận mức tăng doanh thu phí bảo hiểm chỉ 3%, thấp nhất trong nhiều năm.

Lãnh đạo các doanh nghiệp bảo hiểm cũng cho biết, trong quý III, doanh thu mới từ phí bảo hiểm tiếp tục tăng. Đây được xem là tín hiệu tích cực cho thị trường tài chính - bảo hiểm trong bối cảnh nền kinh tế toàn cầu và Việt Nam vẫn còn nhiều khó khăn.

“Chỉ số tăng trưởng dương cho thấy niềm tin, sự lạc quan đã dần quay lại với thị trường bảo hiểm dù còn nhiều khó khăn phía trước để giữ vững đà tăng này”, giám đốc một doanh nghiệp bảo hiểm nhận định.

Đáng chú ý, mặc dù doanh thu phí bảo hiểm tăng cũng không giúp cho nhiều doanh nghiệp bảo hiểm phi nhân thọ có được kết quả kinh doanh khởi sắc như kỳ vọng.

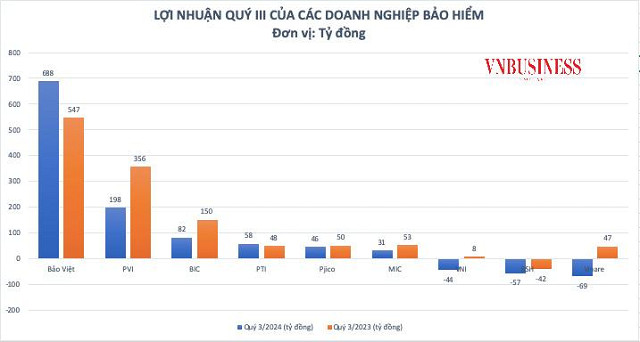

Theo thống kê của VnBusiness từ báo cáo tài chính 9 tháng năm 2024 có 7/9 doanh nghiệp bảo hiểm phi nhân thọ có lãi trước thuế đi lùi so với cùng kỳ.

Mức giảm mạnh nhất ghi nhận tại Vinare khi sau quý II/2024 kinh doanh khởi sắc thì sang quý III lỗ ròng gần 51 tỷ đồng. Tương tự, VNI và BSH cùng ghi nhận lỗ ròng lần lượt là 44 tỷ đồng và 57 tỷ đồng trong quý III.

Ngay cả các "ông lớn" cũng có lợi nhuận trong quý III/2024 giảm mạnh so với cùng kỳ năm ngoái. Như BIC giảm tới 45%, chỉ còn 82 tỷ đồng; PVI giảm tới 44%, đạt 198 tỷ đồng; MIC cũng giảm mạnh tới 42%, ghi nhận 31 tỷ đồng; trong khi PJICO giảm nhẹ so với cùng kỳ, với lợi nhuận đạt 48 tỷ đồng.

Thống kê cho thấy trong quý III/2024 chỉ có 2 doanh nghiệp ghi nhận lợi nhuận trước thuế tăng so với cùng kỳ, đó là Bảo Việt đạt 668 tỷ, tăng 121 tỷ đồng; PTI đạt 58 tỷ đồng, tăng 10 tỷ đồng.

Nguyên nhân chủ yếu khiến lợi nhuận trong quý III của các doanh nghiệp trên giảm là do các tổn thất liên quan đến cơn bão số 3 làm tăng chi phí chi trả bảo hiểm.

Chẳng hạn, tại Vinare, lợi nhuận giảm do lợi nhuận thuần từ hoạt động kinh doanh bảo hiểm giảm hơn 1087 tỷ đồng do phí chi trả bảo hiểm chủ yếu ở các nghiệp vụ bảo hiểm tài sản và kỹ thuật.

Hay như tại BIC, theo giải trình, hoạt động kinh doanh bảo hiểm của công ty đã chịu tác động nặng nề khi lãi thuần từ hoạt động này giảm tới 57%, chỉ còn 73,1 tỷ đồng trong quý III do chi phí bồi thường bảo hiểm tăng vọt lên 294 tỷ đồng, gần gấp đôi so với cùng kỳ năm trước.

VNI cũng cho biết nguyên nhân lỗ chủ yếu do thực hiện chi trả, tạm ứng bồi thường cho nhiều trường hợp bị thiệt hại bởi bão số 3. Theo cập nhật mới nhất của VNI, tổng số tiền tạm ứng và bảo lãnh mà VNI đã thực hiện là hơn 11 tỷ đồng.

Còn theo Cục Quản lý, giám sát bảo hiểm, tính đến ngày 31/10, các doanh nghiệp bảo hiểm đã tạm ứng bồi thường hơn 434,4 tỷ đồng cho các khách hàng bị thiệt hại bởi cơn bão số 3.

Trong đó, các doanh nghiệp bảo hiểm đã ghi nhận 103 trường hợp tử vong và thương tật của khách hàng. Tổng số tiền ước tính phải chi trả quyền lợi bảo hiểm là khoảng 21,25 tỷ đồng.

Đối với bảo hiểm phi nhân thọ, các doanh nghiệp bảo hiểm đã tiếp nhận khoảng 14.772 thông tin thiệt hại về bảo hiểm sức khỏe, bảo hiểm tài sản kỹ thuật, bảo hiểm xe cơ giới và các nghiệp vụ khác bao gồm bảo hiểm thân tàu, bảo hiểm nông nghiệp. Tổng số tiền các doanh nghiệp bảo hiểm phi nhân thọ đã tạm ứng bồi thường là 416,7 tỷ đồng.

Theo nhận định của các chuyên gia, gần một năm qua, ngành bảo hiểm đối diện với nhiều thay đổi. Luật Kinh doanh bảo hiểm có hiệu lực từ đầu 2023 và Thông tư 67 từ cuối năm ngoái đưa ra chính sách chặt chẽ hơn, chú trọng bảo vệ quyền lợi của người tham gia bảo hiểm...

Sự “thanh lọc” của thị trường bước đầu đã có những chuyển biến tích cực. Mặc dù lợi nhuận trong quý III của nhiều doanh nghiệp sụt giảm so với cùng kỳ, nhưng doanh thu mới tăng cho thấy các doanh nghiệp đã liên tục triển khai các hoạt động hướng về khách hàng, như đơn giản hóa quy trình, giới thiệu các sản phẩm đa dạng phù hợp với các phân khúc khác nhau, nâng cao quyền lợi bảo vệ, chăm sóc khách hàng… Từ đó, niềm tin của người tiêu dùng đã quay trở lại.

Thanh Hoa

Tin khác