Áp lực tăng lãi suất huy động

Nếu tính từ năm 2018 đến nay, chưa năm nào đạt được mức tăng trưởng tín dụng 15% cả năm. Ảnh: T.L

Tín dụng cần tăng thêm 4% trong hai tháng cuối năm để đạt mục tiêu

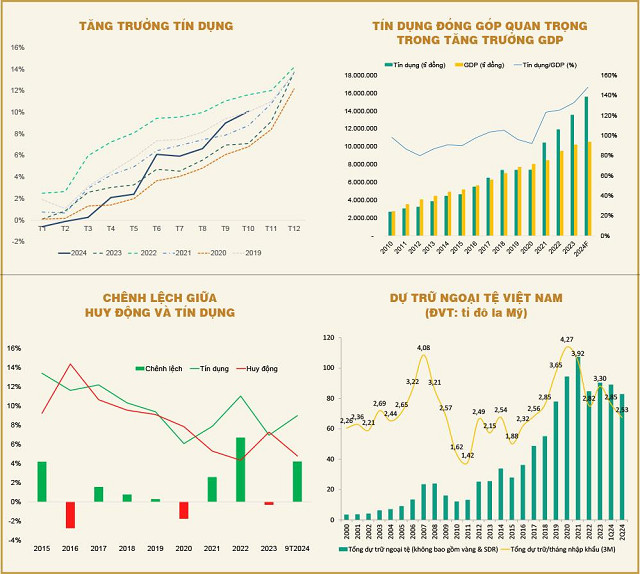

Tính từ đầu năm đến hết tháng 10-2024, tín dụng đã tăng 10,08%, tương đương 1,37 triệu tỉ đồng được bơm vào nền kinh tế. Để đạt mục tiêu 15% cả năm, tín dụng cần bổ sung thêm khoảng 670.000 tỉ đồng trong hai tháng cuối năm nay.

Mức tăng trưởng tín dụng 10 tháng đầu năm 2024 tương đương với cùng kỳ năm 2019, thấp hơn một chút so với năm 2022 nhưng vẫn cao hơn so với các năm 2020, 2021 và 2023. Mặc dù vậy, nếu tính từ năm 2018 đến nay, chưa năm nào đạt được mức tăng trưởng tín dụng 15% cả năm, điều này cho thấy cả hệ thống cần có nỗ lực mạnh mẽ trong hai tháng còn lại của năm nay nếu muốn đạt mục tiêu.

Nếu đạt mục tiêu tăng trưởng tín dụng 15% trong năm nay, hệ thống ngân hàng sẽ cung ứng cho nền kinh tế hơn 2 triệu tỉ đồng. Điều này cho thấy tín dụng vẫn là nguồn vốn quan trọng cho sản xuất, kinh doanh, đặc biệt trong bối cảnh các kênh huy động vốn khác đang gặp nhiều khó khăn. Tuy nhiên, tỷ lệ tín dụng so với GDP ngày càng cao, dự kiến đạt 148% trong năm 2024, tăng đáng kể so với mức dưới 100% trong giai đoạn 2019-2020, cho thấy nền kinh tế ngày càng phụ thuộc vào vốn tín dụng từ ngân hàng. Nếu không phát triển thêm các kênh huy động vốn khác, hệ thống tài chính có thể phải đối mặt với rủi ro thanh khoản cao khi tăng trưởng tín dụng gặp trở ngại, ảnh hưởng đến tính bền vững của nền kinh tế.

Áp lực từ lượng trái phiếu doanh nghiệp đáo hạn cuối năm

Một trong những yếu tố cần chú ý là khối lượng trái phiếu doanh nghiệp đáo hạn trong hai tháng cuối năm nay khá lớn, ước tính khoảng gần 66.000 tỉ đồng, chiếm khoảng 10% số dư nợ tín dụng dự kiến tăng thêm, trong đó khoảng 40% là trái phiếu khu vực bất động sản. Do đó, tín dụng ngân hàng tiếp tục là nguồn hỗ trợ quan trọng để doanh nghiệp tái cấu trúc khoản nợ này.

Trong bối cảnh kinh tế còn nhiều bất ổn và khó dự đoán, việc tăng cường nguồn vốn từ cổ phần là rất quan trọng. Tuy nhiên, điều này cũng phụ thuộc vào sự biến động của thị trường chứng khoán. Trước mắt, các doanh nghiệp nên ưu tiên tăng cường quản trị rủi ro một cách hiệu quả để đảm bảo sự ổn định tài chính.

Mặc dù khối lượng trái phiếu doanh nghiệp phát hành trong 10 tháng qua đã đạt 332.000 tỉ đồng, tăng 6,9% so với cùng kỳ, nhưng trái phiếu của các tổ chức tín dụng chiếm tới 72%, các doanh nghiệp khác chỉ chiếm 28% (khoảng hơn 93.000 tỉ đồng). Tỷ trọng phát hành của nhóm này đã giảm mạnh từ 72% năm 2020 xuống còn 28% trong 10 tháng đầu năm 2024, do tiêu chuẩn phát hành và điều kiện nhà đầu tư ngày càng chặt chẽ. Điều này tạo áp lực lớn trong việc thu xếp vốn trả nợ cho các doanh nghiệp.

Việc trái phiếu đáo hạn với khối lượng lớn cũng gây áp lực lên hệ thống ngân hàng, bởi nhiều doanh nghiệp sẽ tìm đến nguồn tín dụng ngân hàng để tái cấu trúc nợ. Điều này có thể khiến các ngân hàng phải cân đối lại danh mục tín dụng của mình, tăng cường các biện pháp quản lý rủi ro, và kiểm soát chất lượng tín dụng để đảm bảo an toàn vốn.

Áp lực tăng lãi suất huy động ngày càng cao hơn

Dù tín dụng tăng trưởng mạnh, huy động vốn của các ngân hàng lại chậm hơn đáng kể, với mức tăng 4,79% tính đến ngày 27-9-2024. Chênh lệch giữa tăng trưởng tín dụng và huy động tạo áp lực thanh khoản cho hệ thống ngân hàng. Hiện các ngân hàng đang tăng cường phát hành trái phiếu nhằm đáp ứng các tiêu chuẩn vốn ngắn hạn cho vay trung và dài hạn, cũng góp phần bổ sung vào nguồn vốn cho vay, nhưng về lâu dài, nguồn vốn huy động truyền thống vẫn là chính yếu.

Mặt bằng lãi suất huy động cũng chịu tác động lớn từ sự chênh lệch này, khi tăng trưởng tín dụng cao hơn đáng kể so với huy động thì lãi suất huy động sẽ có xu hướng tăng để kéo tăng trưởng huy động về trạng thái cân bằng. Do đó, khả năng cao là mặt bằng lãi suất sẽ đi ngang và trong xu hướng tăng chứ khó lòng giảm lại trong thời gian tới.

Hơn nữa, việc kiểm soát tỷ giá cũng ảnh hưởng đến lãi suất liên ngân hàng, khi áp lực tăng lãi suất huy động ngày càng cao. Mặc dù xu hướng của các quốc gia hiện nay là giảm lãi suất điều hành, nhưng tốc độ giảm còn chậm và còn chịu nhiều tác động phức tạp. Trong khi đó, bộ đệm tỷ giá của Việt Nam hiện nay đã khá mỏng, ước tính dự trữ ngoại tệ chia cho tháng nhập khẩu bình quân chỉ ở khoảng 2,6 lần. Do đó, tỷ giá sẽ là một ẩn số, khiến cho Ngân hàng Nhà nước khó lòng giảm lãi suất sớm như kỳ vọng trước đó.

Doanh nghiệp cần chủ động hơn trong hoạt động quản trị dòng tiền

Việc tăng trưởng tín dụng đạt mục tiêu là tín hiệu tích cực, thể hiện nỗ lực của ngành ngân hàng trong việc cung cấp vốn cho doanh nghiệp và người tiêu dùng. Tuy nhiên, áp lực thanh khoản gia tăng đang làm cho việc ổn định lãi suất huy động trở nên khó khăn hơn. Do đó, các doanh nghiệp cần đa dạng hóa các kênh huy động vốn để giảm thiểu rủi ro về lãi suất và hạn chế sự phụ thuộc quá lớn vào tín dụng ngân hàng, tránh những rủi ro đã gặp phải trong thời gian qua.

Trong bối cảnh kinh tế còn nhiều bất ổn và khó dự đoán, việc tăng cường nguồn vốn từ cổ phần là rất quan trọng. Tuy nhiên, điều này cũng phụ thuộc vào sự biến động của thị trường chứng khoán. Trước mắt, các doanh nghiệp nên ưu tiên tăng cường quản trị rủi ro một cách hiệu quả để đảm bảo sự ổn định tài chính.

Trịnh Duy Viết

Tin khác