Qui luật số lớn (Law of large numbers) là gì? Nội dung của qui luật số lớn

Mục Lục

Qui luật số lớn (Law of large numbers)

Qui luật số lớn trong tiếng Anh là Law of large numbers.

Qui luật số lớn là qui luật kinh tế cho rằng các nhóm lớn thường có hành vi thống nhất hơn là từng cá nhân đơn lẻ. Chẳng hạn, một người tiêu dùng nào đó có thể mua nhiều hàng hơn khi giá tăng nhưng số đông sẽ mua ít hơn.

Qui luật số lớn theo xác suất và thống kê cho rằng khi kích thước mẫu tăng lên, giá trị trung bình của nó sẽ gần với mức trung bình của toàn bộ tổng thể.

Vào thế kỉ 16, nhà toán học Gerolama Cardano đã công nhận Qui luật số lớn nhưng chưa bao giờ chứng minh điều đó.

Năm 1713, nhà toán học người Thụy Sĩ Jakob Bernoulli đã chứng minh Qui luật này trong cuốn sách của mình, Ars Conjectandi. Sau đó, Qui luật số lớn đã được tinh chỉnh bởi các nhà toán học nổi tiếng khác, chẳng hạn như Pafnuty Ch Quashev, người sáng lập trường phái toán học St. Petersburg.

Nội dung của qui luật số lớn trong xác suất thống kê

- Trong xác suất thống kê, Qui luật số lớn chứng minh sự ổn định lâu dài của một biến ngẫu nhiên. Cho ví dụ về các biến ngẫu nhiên độc lập phân bố đều nhau với giá trị kì vọng giới hạn và phương sai, thì giá trị trung bình của các quan sát sẽ dần dần tiến gần đến giá trị kì vọng khi số lần quan sát tăng lên.

- Luật số lớn có thể được minh hoạ dễ dàng qua việc tung một con xúc xắc. Trong đó, kết quả của xác suất xuất hiện các mặt có 1, 2, 3, 4, 5 và 6 chấm là như nhau. Giá trị kì vọng của các kết quả là:

(1 + 2 + 3 + 4 + 5 + 6) / 6 = 3,5

Các nhà toán học phân biệt hai phát biểu khác nhau của qui luật số lớn, là qui luật số lớn yếu và qui luật số lớn mạnh.

Qui luật số lớn dạng yếu

Xét n biến ngẫu nhiên X1, X2, ..., Xn là các biến ngẫu nhiên độc lập với nhau có cùng phân phối xác suất với kì vọng E(X) luật số lớn yếu phát biểu rằng, với mọi số thực dương, xác suất để khoảng cách giữa trung bình tích lũy Yn và kì vọng E(X) lớn hơn là tiến về 0 khi n tiến về vô cực.

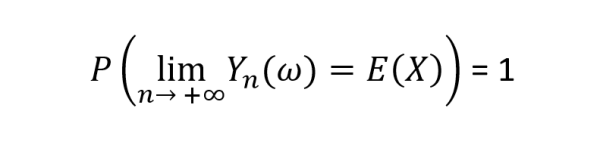

Qui luật số lớn dạng mạnh

Xét n biến ngẫu nhiên độc lập cùng phân phối xác suất, khả tích (nghĩa là E(|X|) < ∞), luật số lớn dạng mạnh phát biểu rằng trung bình tích lũy Yn hội tụ gần như chắc chắn về E(X).

(Tài liệu tham khảo: Từ điển Kinh tế học, NXB Đại học Kinh tế Quốc dân; Law Of Large Numbers, Investopedia; Wikipedia)