Kế hoạch khấu hao tài sản cố định (Fixed Assets Depreciation Schedule) là gì?

Mục Lục

Kế hoạch khấu hao tài sản cố định

Kế hoạch khấu hao tài sản cố định trong tiếng Anh là Fixed Assets Depreciation Schedule.

Kế hoạch khấu hao tài sản cố định là một biện pháp quan trọng cả trên phương diện bảo toàn và nâng cao hiệu quả sử dụng vốn. Đồng thời, kế hoạch khấu hao tài sản cố định còn là căn cứ quan trọng để xấy dựng các quyết định tài chính về đầu tư.

Yêu cầu khi lập kế hoạch khấu hao tài sản cố định là: phải chính xác, kịp thời và tuân thủ những trình tự nhất định.

Một công việc cần được thực hiện trước khi lập kế hoạch khấu hao tài sản cố định là xác định phạm vi khấu hao tài sản cố định.

Phạm vi tài sản cố định phải tính khấu hao

Theo quyết định 166/1999/QĐ-BTC đã dẫn, những tài sản cố định không tham gia vào hoạt động kinh doanh thì phải tính khấu hao, bao gồm:

- Tài sản cố định không cần dùng, chưa cần dùng đã có quyết định của Hội đồng quản trị hoặc cơ quan quyết định thành lập doanh nghiệp cho phép doanh nghiệp được đưa vào cất giữ, bảo quản, điều động cho doanh nghiệp khác.

- Tài sản cố định thuộc lưu trữ nhà nước giao cho doanh nghiệp quản lí giữ hộ.

- Tài sản cố định phục vụ các hoạt động phúc lợi trong doanh nghiệp như nhà trẻ, nhà ăn…

- Tài sản cố định phục vụ nhu cầu chung toàn xã hội, không phục vụ cho những hoạt động kinh doanh của riêng doanh nghiệp như đê đập, cầu lông... mà Nhà nước giao cho doanh nghiệp quản lí.

- Tài sản cố định khác không tham gia vào hoạt động kinh doanh.

Phương pháp lập kế hoạch khấu hao tài sản cố định

Hai phương pháp lập kế hoạch khấu hao tài sản cố định là phương pháp gián tiếp và phương pháp trực tiếp.

- Lập kế hoạch khấu hao theo phương pháp gián tiếp:

Theo phương pháp này, số tiền khấu hao tài sản cố định dự kiến trích trong kì được tính theo công thức sau:

Số tiền khấu hao tài sản cố định trong kì = Nguyên giá bình quân tài sản cố định phải tính khấu hao trong kì x Tỉ lệ khấu hao tổng hợp bình quân tài sản cố định.

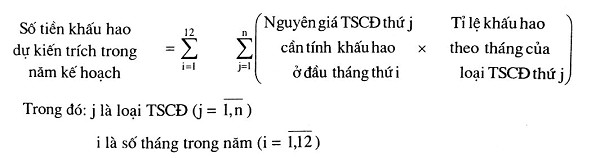

- Lập kế hoạch khấu hao theo phương pháp trực tiếp:

Sử dụng tiền khấu hao tài sản cố định

Để quản lí và sử dụng số tiền trích khấu hao tài sản cố định, nghiệp cần dự kiến phân phối và sử dụng tiền trích khấu hao tài sản cố định trong kì. Vấn đề này phụ thuộc vào cơ cấu nguồn vốn đầu tư để hình thành tài sản cố định của doanh nghiệp.

Nguồn vốn đầu tư để hình thành tài sản cố định bao gồm: nguồn vốn chủ sở hữu và nguồn vốn đi vay.

- Nguồn vốn chủ sở hữu: có thể là vốn đầu tư ban đầu hoặc vốn bổ sung từ ngân sách nhà nước; vốn góp liên doanh, liên kết; vốn góp cổ phần; vốn bổ sung từ lợi nhuận doanh nghiệp…

- Nguồn vốn đi vay: gồm vay dài hạn ở các ngân hàng thương mại, các tổ chức tài chính, các cá nhân hoặc tổ chức kinh tế khác, vốn vay từ phát hành trái phiếu doanh nghiệp…

(Tài liệu tham khảo: Giáo trình Tài chính doanh nghiệp, NXB Đại học Xây Dựng)