Định khoản kế toán (Recording transactions) là gì?

Mục Lục

Định khoản kế toán (Recording transactions)

Định khoản kế toán trong tiếng Anh là Recording transactions.

Định khoản kế toán là việc xác định tài khoản liên quan để ghi chép một nghiệp vụ kinh tế phát sinh.

Có 2 loại định khoản

- Định khoản kế toán đơn giản: Chỉ liên quan đến 2 tài khoản

- Định khoản kế toán phức tạp: Liên quan đến 3 tài khoản trở lên

Các bước định khoản

1. Xác định nghiệp vụ phát sinh ảnh hưởng đến các đối tượng kế toán nào (Xác định tài khoản liên quan)

2. Xác định biến động tăng giảm của từng đối tượng (Xác định tài khoản ghi Nợ và tài khoản ghi Có)

3. Xác định qui mô biến động của từng đối tượng (Xác định số tiền ghi Nợ và ghi Có)

Nguyên tắc định khoản kế toán

- Mỗi nghiệp vụ kinh tế phát sinh phải ghi ít nhất vào 2 tài khoản kế toán liên quan. Ghi Nợ tài khoản này thì phải ghi Có tài khoản kia và ngược lại. Số tiền ghi bên Nợ và bên Có của một định khoản phải bằng nhau

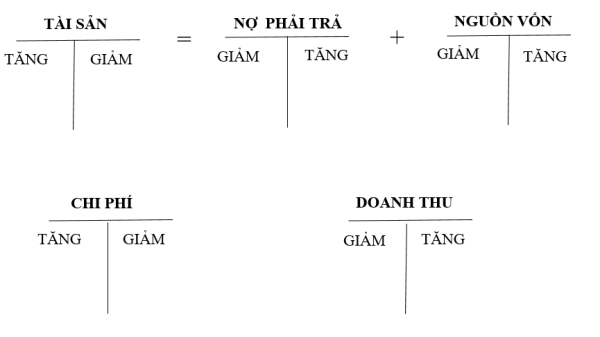

Kết cấu tài khoản kế toán

- Mỗi tài khoản kế toán chỉ có 2 xu hướng vận động đó là tăng lên hoặc giảm xuống. Những tài khoản khác nhau thì sẽ được ghi chép theo những cách thức khác nhau

Nguyên tắc hạch toán tài kế toán

Ví dụ minh họa

Ví dụ 1: Định khoản kế toán đơn giản

Kế toán chi tiền mặt tạm ứng cho anh A đi công tác, số tiền là 10.000.000 đồng

1. Xác định đối tượng kế toán

– Tiền mặt: TK 111

– Tạm ứng: TK 141

2. Xác định tài khoản ghi Nợ và tài khoản ghi Có

Chế độ kế toán đơn vị sử dụng: Thông tư 200/2014/TT-BTC

TK 111 giảm => Ghi Có

TK 141 tăng => Ghi Nợ

3. Xác định số tiền ghi Nợ và ghi Có

Ghi Nợ tài khoản 141 số tiền 10.000.000 đồng

Ghi Có tài khoản 111 số tiền 10.000.000 đồng

=> Chúng ta có định khoản:

Nợ TK 141: 10.000.000

Có TK 111: 10.000.000

Ví dụ 2: Định khoản kế toán phức tạp

Công ty ABC mua hàng hóa nhập kho chưa thanh toán cho người bán, tổng số tiền là 110.000.000 đồng (đã bao gồm thuế giá trị gia tăng 10%)

1. Xác định đối tượng kế toán

– Hàng hóa: TK 156

– Thuế GTGT đầu vào: TK 1331

– Phải trả người bán: TK 331

2. Xác định tài khoản ghi Nợ và tài khoản ghi Có

Chế độ kế toán đơn vị sử dụng: Thông tư 200/2014/TT-BTC

TK 156 tăng => Ghi Nợ

TK 1331 tăng => Ghi Nợ

TK 331 tăng => Ghi Có

3. Xác định số tiền ghi Nợ và ghi Có

Ghi Nợ tài khoản 156 số tiền 100.000.000 đồng

Ghi Nợ tài khoản 1331 số tiền 10.000.000 đồng

Ghi Có tài khoản 331 số tiền 110.000.000 đồng

=> Chúng ta có định khoản:

Nợ TK 1561: 100.000.000

Nợ TK 1331: 10.000.000

Có TK 331: 110.000.000

(Nguồn tham khảo: Kế toán Mỹ - Đối chiếu kế toán Việt Nam, TS. Phan Đức Dũng)