Bảo lãnh gián tiếp (Indirect Guarantee) là gì? Bảo lãnh gián tiếp trong ngoại thương

Mục Lục

Bảo lãnh gián tiếp (Indirect Guarantee)

Bảo lãnh gián tiếp - danh từ, trong tiếng Anh được dùng bởi cụm từ Indirect Guarantee.

Bảo lãnh gián tiếp là bảo lãnh mà trong đó, người xin bảo lãnh yêu cầu ngân hàng phục vụ mình (gọi là ngân hàng chỉ thị) đề nghị ngân hàng ở nước người thụ hưởng (gọi là ngân hàng bảo lãnh) phát hành như bảo lãnh (gọi là bảo lãnh chính hay bảo lãnh gốc) và chuyển cho người thụ hưởng.

Để bảo lãnh gián tiếp có hiệu lực, thì ngân hàng chỉ thị phải phát hành một thư bảo lãnh cho ngân hàng bảo lãnh hưởng. Thư bảo lãnh giữa hai ngân hàng này gọi là thư bảo lãnh đối ứng hay bảo lãnh giáp lưng (Counter Guarantee or Back - to - Back Guarantee).

Nội dung và các điều khoản của thư bảo lãnh đối ứng phải giống với nội dung và các điều khoản của thư bảo lãnh gốc.

Khi xảy ra vi phạm hợp đồng, thứ tự bồi hoàn như sau: Người thụ hưởng truy đòi ngân hàng bảo lãnh; sau đó ngân hàng bảo lãnh truy đòi ngân hàng chỉ thị; và cuối cùng, ngân hàng chỉ thị truy đòi người yêu cầu bảo lãnh. Như vậy, trong bảo lãnh gián tiếp có 4 bên tham gia là:

1. Người xin bảo lãnh (Principal).

2. Ngân hàng chỉ thị (Instructing Bank): Là ngân hàng ở nước người xin bảo lãnh.

3. Ngân hàng bảo lãnh (Issuing Bank): Là ngân hàng ở nước người thụ hưởng.

4. Người thụ hưởng (Beneficiary). (Theo Giáo trình Ngân hàng Thương mại, NXB Thống kê)

Bảo lãnh gián tiếp trong ngoại thương

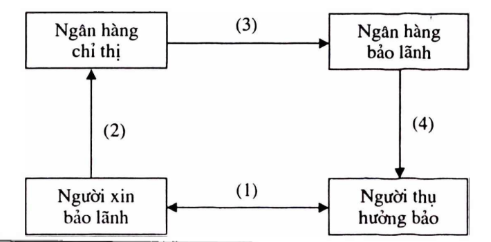

Sơ đồ bảo lãnh gián tiếp trong ngoại thương

Trong đó:

(1) Hợp đồng gốc (hợp đồng ngoại thương)

(2) Trên cơ sở hợp đồng gốc, khách hàng yêu cầu ngân hàng phục vụ mình chỉ thị cho ngân hàng đại lí phát hành thư bảo lãnh và chuyển cho người thụ hưởng.

(3) Ngân hàng chỉ thị phát hành thư bảo lãnh đối ứng cho ngân hàng bảo lãnh hưởng.

(4) Ngân hàng bảo lãnh phát hành thư bảo lãnh và chuyển cho người thụ hưởng.

Theo tập quán, ngân hàng bảo lãnh sẽ soạn nội dung và gửi mẫu thư bảo lãnh để ngân hàng chỉ thị chấp nhận. Do ở ngay cùng quốc gia với ngân hàng bảo lãnh, nên quyền lợi của người thụ hưởng được bảo vệ chắc chắn hơn.

Ví dụ:

Công ty Vinafood xuất khẩu gạo sang Philippines. Nhà nhập khẩu yêu cầu phải có bảo lãnh thực hiện hợp đồng do một ngân hàng thương mại tại Philippines phát hành. Vinafood yêu cầu một ngân hàng thương mại Việt Nam ra chỉ thị cho một ngân hàng thương mại ở Philippines phát hành bảo lãnh thực hiện hợp đồng cho người nhập khẩu hưởng.

Với bảo lãnh này, nhà nhập khẩu vừa được bảo vệ mình trước những rủi ro từ phía Vinafood và cả những rủi ro có thể từ phía ngân hàng thương mại Việt Nam. (Theo Giáo trình Ngân hàng Thương mại, NXB Thống kê)